Бюджет лаборатории

Составление бюджета КДЛ - это первоочередная необходимость. Представляется, что уже в ближайшие 2-3 года данная концепция будет востребована в нашей стране. По крайней мере, другого пути в условиях государственного здравоохранения для обеспечения функционирования КДЛ не просматривается, да и практический опыт развитых стран свидетельствует об этом. Существующие в настоящее время тарифы по оплате лабораторных исследований в рамках обязательного и добровольного медицинского страхования, диспансеризации не решают и не могут решить проблем финансирования КДЛ. При любых объемах средств, заработанных КДЛ, та часть из них, которая достанется лаборатории, полностью зависит от "доброй воли" главного врача ЛПУ или вышестоящего чиновника. В таких условиях КДЛ всегда будет финансироваться по остаточному принципу. Кроме того, КДЛ - реальная составляющая ЛПУ, которая может самостоятельно выжить в рыночных условиях. Переход КДЛ на деятельность в рамках бюджета - это первый реальный шаг к дальнейшему самостоятельному экономическому существованию. Безусловно, администрация ЛПУ, в составе которого находится КДЛ, не заинтересована в самостоятельности лаборатории, поскольку в настоящее время это один из важных источников поступления реальных денег на счета ЛПУ из различных фондов, и будет оказывать всяческое сопротивление реализации данной идеи. Не вызовет восторга переход КДЛ на бюджет и у заведующих лабораторией. Ведь тогда предстоит бороться за то, чтобы ЛПУ направляло анализы непосредственно в их КДЛ, а не в другую, активно искать и привлекать новых заказчиков лабораторных услуг, доказывать, что качество лабораторных анализов в их лаборатории выше и уровень услуг в целом лучше, чем у конкурентов. Тем не менее, представляется, что заведующим КДЛ уже в настоящее время необходимо иметь ясное представление для чего, как и с какой целью формируется бюджет. Кроме того, понимание этой проблемы важно с точки зрения постановки задач при разработке ЛИС.

Бюджет является финансовым планом на определенный будущий период и служит инструментом контроля затрат за этот период. Чем лучше планирование и подготовка бюджета, тем проще его утверждение и выполнение предусмотренных лимитов.

Бюджет - план действий, выраженный в количественных терминах. При помощи бюджета могут осуществляться:

- прогнозирование доходов/расходов;

- оценка финансовой деятельности;

- контроль затрат;

- контроль за соблюдением правил финансового учета.

Являясь механизмом контроля, бюджет служит средством сдерживания затрат, помогающим соотносить расходы с доступными ресурсами. При ежемесячном анализе плана можно выявить отклонения путем сравнения бюджетных и фактических затрат. Выявление значительных расхождений позволяет предпринять корректирующие мероприятия, позволяющие сдерживать затраты, столь важные для администраторов, третьих лиц - плательщиков и пациентов, для которых небезразличны расходы на медицинское обслуживание.

Корректировка бюджета может потребоваться по различным, возможно приоритетным, причинам: например, становятся доступны услуги более высокого качества, требует изменений рабочая нагрузка, оборудование не подлежит ремонту или его ремонт слишком дорогой.

В процессе своей деятельности КДЛ предстоит постоянно иметь дело с несколькими взаимосвязанными, но отдельными типами бюджетов:

- общий;

- операционный (текущий):

- постатейный (фиксированный);

- гибкий.

Общий бюджет включает основные расходы, не ниже определенного уровня, с периодом использования более 1 года:

- замена оборудования;

- приобретение нового оборудования;

- крупные нормативные затраты;

- крупные преобразования.

Операционный бюджет включает:

- постатейный - фиксированная сумма относится на каждое вспомогательное

подразделение; он определяет ожидаемый объем исследований, нагрузку на

подразделение, исходя из чего планируются доходы и расходы; данный тип

бюджета используется в государственных КДЛ;

- гибкий - включает часть расходов, не зависящих от выполненных объемов исследований; другая часть расходов приводится в соответствие с объемами исследований; данный тип бюджета используется в госпитальных и коммерческих КДЛ.

Однако помимо приведенных типов бюджетов в процессе своей деятельности КДЛ предстоит постоянно иметь дело с несколькими взаимосвязанными, но отдельными видами бюджетов:

- доходный;

- статистический;

- капитальный;

- расходный;

- наличный.

Остановимся на краткой характеристике этих видов бюджетов.

Участие лаборатории в статистическом, доходном бюджетах и бюджете наличных средств обычно ограничено обеспечением операционной статистики. Гораздо больше усилий уходит на создание расходного бюджета и бюджета капитальных затрат КДЛ. Они должны быть четко документированы, чтобы пройти проверку экономистами ЛПУ, управлений (министерств) здравоохранения, а также представителями страховых агентств. Со временем в нашей стране будут разработаны стандарты и правила для составления бюджетов медицинских учреждений (в том числе и КДЛ) и их необходимо будет предоставлять при аккредитации ЛПУ и КДЛ.

Фиксированный бюджет предполагает стабильный уровень операций на протяжении года и равномерно распределяет все бюджетные расходы на 12 месяцев. Гибкий бюджет предполагает, что определенные расходы могут варьировать с изменением уровня операций, и старается учесть эти отклонения. Прогнозный бюджет старается предугадать, что произойдет через 2, 5 или 10 лет.

Капитальный бюджет связан с планированием средств на приобретение оборудования для КДЛ. Приобретение оборудования требует сбалансированности расходов с потребностями. Устаревание не должно основываться только на возрасте инструмента, должны также учитываться простои, затраты на контроль качества и надежность. Заведующий КДЛ должен знать, когда тот или иной объект оборудования относится к капитальным затратам. Это основано на его стоимости и периоде полезного использования (например, минимум 2-летний срок службы). Как известно из практической жизни, большинство запросов капитального бюджета должны пройти несколько уровней анализа и согласования. Исходными данными для формирования бюджета являются следующие:

- стоимость тестов;

- статистика рабочей нагрузки персонала;

- доход или годовой доход (прошлый, настоящий и прогнозируемый);

- стоимость капитального оборудования (первоначальная стоимость, период использования и годовая амортизация);

- текущие расходы на реагенты, расходные материалы, сервисное обслуживание и другие статьи;

- персонал (настоящий и планируемый);

- общий ежедневный уровень проб и пациентов с перебоями в виде пороговых уровней;

- планы по расширению обслуживания корпоративных и индивидуальных клиентов или его сокращению;

- уровни оплаты по договорам;

• предполагаемые изменения в условиях оплаты.

На основании приведенных выше данных составляется план бюджета КДЛ, который включает следующие разделы:

- краткое описание бюджета;

- консолидированный уровень планируемого дохода на бюджетный период;

- краткое описание необходимых капитальных затрат;

- анализ денежных потоков;

- ключевые факторы при планировании;

- оценки влияния бюджета на сервис и финансы учреждения.

Бюджет - главный финансовый документ для всех учреждений здравоохранения. Это основной инструмент планирования и контроля функций управления. Заведующим КДЛ предстоит осваивать эти новые для них сферы деятельности.

Важно понимать, что переход КДЛ на бюджетную форму финансирования повлечет за собой необходимость формирования в рамках КДЛ управленческого звена в составе менеджеров, экономистов, специалистов по продвижению лабораторных услуг. Именно этот аппарат, а не врачи клинической лабораторной диагностики будут нести ответственность за выполнение бюджета, и специалистов управленческого аппарата будут снимать с работы при систематическом нарушении бюджета или его невыполнении. Вместе с тем, параллельно будет решаться и судьба самих лабораторий, кто сможет выжить в таких условиях, а кто не сможет доказать необходимость своего существования. Естественно, что если это одна КДЛ на целый город или район, будет заменено только руководство КДЛ, а если таких лабораторий в городе - несколько, возможно, встанет вопрос о закрытии одной из них и укрупнении другой с целью выполнения анализов для данного ЛПУ на ее базе.

Функционирование КДЛ в рамках бюджетного финансирования подразумевает и тот факт, что средства, зарабатываемые лабораторией, становятся единственным источником обновления основных фондов (оборудование, помещения) и покрытия прочих расходов, включая заработную плату персонала.

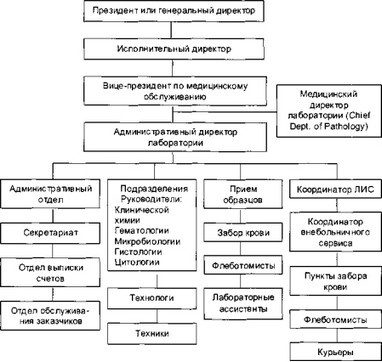

Переход КДЛ на бюджетную форму финансирования или даже просто функционирование на современном этапе реформирования системы здравоохранения немыслимо без структурной реорганизации отечественных лабораторий. Для успеха на современном рынке лабораторных услуг в штате лаборатории должны быть специалисты клинической лабораторной диагностики, финансисты, менеджеры, специалисты по маркетингу и информационным системам, бухгалтера. Структура КДЛ развитых стран подтверждает эту точку зрения и свидетельствует об ее объективности (схема 3.1).

В качестве краткого комментария к приведенной схеме необходимо обратить внимание на то, что Медицинский директор лаборатории (в нашем понимании - заведующий КДЛ) - лицо, независимое даже от Президента КДЛ. Такое распределение полномочий играет важнейшую роль в поддержании баланса интересов между управленческим аппаратом КДЛ и профессиональной деятельностью лаборатории. Кроме того, схема дает ясное представление о том, как должна реформироваться структура и штатное расписание КДЛ у нас в стране при переходе на бюджетное финансирование.

В реальности оценка экономических аспектов деятельности КДЛ гораздо сложнее и объемнее, чем это представлено в нашем изложении. Однако эта сложная деятельность выходит за рамки данной публикации, главная цель которой состоит в ознакомлении заведующих КДЛ с основными экономическими подходами к оценке эффективности деятельности КДЛ. Читатели, заинтересо-

Схема 3.1. Типичная структура госпитальной КДЛ в США

ванные в практической консультации по этому сложному предмету, могут ознакомиться с рекомендуемой литературой. Вместе с тем, специалисты КДЛ должны воспринять тот международный опыт и те экономические пути, по которым идет реформирование лабораторной службы. Главными экономическими выводами, которым необходимо следовать при этом, являются следующие:

- большинство медицинских лабораторий в развитых странах функционируют с целью извлечения прибыли, при этом выручка превышает издержки;

- издержки рассчитываются на единицу исследования, исходя из этого определяется цена услуги;

- основой деятельности лаборатории является бюджет, отклонения от которого должны быть объяснены;

- учет затрат - важнейший аспект в определении спектра и объема исследований, который должна выполнять каждая лаборатория.

Особое внимание обращаем на последний вывод - именно затраты являются ведущим экономическим критерием в определении того, какие тесты должна выполнять КДЛ в данном ЛПУ и какие новые тесты необходимо внедрять в клиническую практику.

- Современное состояние рынка лабораторных услуг

Точная оценка объема рынка платных медицинских услуг в РФ сложна. Отсутствуют серьезные маркетинговые исследования, значительные неучтенные средства обращаются на "черном" рынке. По данным Госкомстата РФ, уже в 2000 году объем платных медицинских услуг превысил 5 миллиардов долларов США. Маркетинговое агентство Sinegri Group констатирует, что легальный оборот российского рынка платных медицинских услуг в 2004 году составил 4,2 миллиарда долларов США. Для более точной оценки объема рынка необходимо включить теневой сектор медицинских услуг, который в 2004 году составил до 40% (ВЦИОМ, Счетная палата РФ) от легального оборота платных услуг (1,5 - 2,0 миллиарда долларов США). В других маркетинговых исследованиях и оценках экспертов фигурируют цифры от 3 до 7 млрд, долларов США. Усредненная цифра в 5 млрд, долларов США представляется вполне реальной. Согласно оценкам Минздрава РФ, в ближайшие годы рынок платных медицинских услуг будет расти на 10-20% в год. Однако, по оценкам экспертов маркетинговой компании DSM Group, российский рынок платных медицинских услуг увеличивается на 50% ежегодно. Значительная доля в спектре услуг приходится на лабораторные исследования. Для тех, кто хорошо знаком с состоянием материальной базы КДП государственных ЛПУ, технической оснащенностью и профессиональным уровнем специалистов лабораторий, это не является существенной новостью.

По оценкам инвестиционной компании "Финнам" в течение 2003-2005 г. оборот московского рынка лабораторных услуг вырос с 20 млн. до 60 млн. долларов США. В целом столичный рынок медицинских услуг аналитики компании оценивают в 700 млн. долларов США, из них на долю лабораторных исследований должно приходиться 15-20%. Все это указывает на то, что рыночный спрос на лабораторные услуги неудовлетворен.

В России в 2003 году функционировало около 15,5 тыс. клинико-диагностических лабораторий, которые выполнили 2,7 млрд, лабораторных анализов. Цифра довольно значительная, но давайте разберемся в ее сущности.

В 2003 году в России количество больных, лечившихся в стационаре, составило более 38 млн., а число амбулаторных посещений - 900 млн. Обеспеченность лабораторными анализами стационарных и амбулаторных пациентов в табл. 3.14.

Таблица 3.14. Обеспеченность лабораторными анализами стационарных и амбулаторных пациентов

|

Показатель |

1993 г. РФ |

2003 г. РФ |

2003 г. ком- |

Реальная |

|

|

|

|

мерческие и |

потреб- |

|

|

|

|

ведомствен- |

ность |

|

|

|

|

ные ЛПУ |

|

|

Количество анализов на 1 |

29,3 |

42 |

60-100 |

70 |

|

госпитализированного Количество анализов на 1 |

0,84 |

1,2 |

2,0-2,5 |

2,5 |

|

амбулаторное посещение Всего анализов, госпитализированным больным, млр. |

|

1,62 |

|

2,66 |

|

Всего анализов амбулаторным больным, млр. |

|

1,08 |

|

2,25 |

|

Всего анализов, млр. |

1,96 |

2,7 |

0,3 |

4,91 |

|

Дефицит анализов, млр. |

|

|

|

1,91 |

Из табл. 3.14 видно, что обеспеченность лабораторными исследованиями стационарных больных у нас в стране вполне достаточная. Однако в реальности цифра 42 анализа на 1 стационарного пациента явно завышена. Это обусловлено целым рядом причин. Во-первых, лаборатории государственных учреждений ведут своеобразный статистический учет выполненных исследований, при котором, например, 1 общеклиническое исследование крови считается как 8 анализов, а исследование мочи с помощью тест-полоски - как 10 показателей. Кроме того, в количество анализов включают исследования по внутрилабораторному контролю качества и калибровке анализаторов. Во-вторых, лаборатории государственных учреждений из-за низкой стоимости анализов по программе ОМС занимаются приписками. Все это способствует завышению количества анализов на 1 пациента, как стационарного, так и амбулаторного. В реальности количество исследований на 1 стационарного больного в 1,5 раза ниже и в целом КДЛ выполняли не 2,7 млрд, анализов в год, а менее 2 млрд. Кроме того, за 2004-2006 годы число государственных КДЛ в стране уменьшилось примерно на 2 тысячи, поэтому количество выполняемых тестов за этот период существенно не изменилось.

Анализ данных табл. 3.14 показывает, что неудовлетворенный спрос на лабораторные анализы по самым скромным подсчетам в России составляет около 1,91 млрд, в год, а с учетом приведенных аргументов, он еще выше. К этому следует добавить, что лаборатории ведомственных и коммерческих учреждений производили только около 300 млн. анализов в год.

В Москве функционирует 744 КДЛ (данные за 2005 год) государственных ЛПУ, выполняющих ежегодно около 200 млн. исследований. Расположенные в столице государственные федеральные, ведомственные и частные лаборатории производят, по данным экспертов, 400-500 млн. тестов в год. При этом, согласно тем же аналитикам компании "Финнам", в Москве 90% лабораторных исследований (с учетом платных и бесплатных) выполняется государственными КДЛ. Однако по европейским стандартам в городе должно проводиться 1,5-2 млрд, тестов в год.

Вместе с тем, неудовлетворенность населения страны в лабораторных услугах помимо количественной стороны имеет и качественную сторону. В настоящее время в структуре лабораторных исследований более 70% составляют низко-информативные тесты. В табл. 3.15 приведена структура лабораторных исследований, выполняемых КДЛ государственных ЛПУ, коммерческими лабораториями и КДЛ Западной Европы.

Таблица 3.15. Структура лабораторных анализов в странах Западной Европы и России

|

Вид исследований |

РФ, % |

Коммерческие лаборатории, % |

Западная Европа,% |

|

Общеклиничес кие |

32,3 |

15,5 |

1,5 |

|

Гематологические |

45,7 |

26,0 |

30,0 |

|

Биохимические |

11,3 |

30,0 |

55,0 |

|

Гормональные |

0,7 |

1,5 |

3,0 |

|

Серологические и иммунологические |

4,0 |

14,0 |

6,0 |

|

Бактериологичес кие |

6,0 |

13,0 |

4,5 |

|

Всего: |

100,0 |

100,0 |

100,0 |

Из табл. 3.15 видно, что структура анализов в нашей стране существенно отличается от стран Западной Европы. Гораздо меньше, чем необходимо, выполняется биохимических и гормональных анализов, при избыточном количестве банальных общеклинических и гематологических. Более того, по ряду направлений лабораторной диагностики, таких как бактериологические исследования, наши показатели выше развитых стран. Это объясняется более высокой частотой инфекционных заболеваний у нас в стране по сравнению с Западной Европой. Данные по коммерческим лабораториям Москвы указывают на то, что у нас в стране имеется дефицит в биохимических, гормональных, серологических и бактериологических исследованиях. Для рынка это означает, что в ближайшие 3-5 лет будет расти спрос на биохимические, гормональные, серологические и бактериологические виды исследований.

В значительной степени различается и спектр лабораторных анализов, выполняемых лабораториями государственных ЛПУ и коммерческими лабораториями, который приведен в табл. 3.16.

Таблица 3.16. Количество используемых лабораторных методов

|

Вид исследований |

КДЛЛПУ |

ЗАО «Лаборатория ХМ век» |

|

Общеклинические |

18 |

32 |

|

Гематологические |

20 |

20 |

|

Биохимические |

30 |

93 |

|

Коагулогические |

10 |

12 |

|

Гормональные |

14 |

47 |

|

Иммунологические, серологические, ДНК- |

24 |

142 |

|

диагностика |

|

|

|

ВСЕГО: |

116 |

346 |

Как видно из табл. 3.16, список исследований, выполняемых коммерческой лабораторией, в 3 раза выше, чем средней централизованной КДП ЛПУ г. Москвы. Эти данные свидетельствуют о том, что современный рынок нуждается не только в традиционных лабораторных анализах, но и в тех, которые обычные лаборатории государственных учреждений не выполняют.

Учитывая тот факт, что наше здравоохранение переживает период реформ, для их более глубокого осмысления полезно учитывать опыт наиболее развитых стран мира. Рынок лабораторных услуг США является одним из интересных объектов для такого изучения. В табл. 3.17 представлены типы лабораторий США на начало 2000 года.

Таблица 3.17. Количество используемых лабораторных методов

|

Тип КДЛ |

Количество |

Доля, % |

|

Госпитальные |

8 560 |

5 |

|

Независимые (коммерческие) |

4 936 |

3 |

|

Лаборатории во врачебных офисах |

105089 |

62 |

|

Прочие |

51 517 |

30 |

|

Всего: |

170102 |

100,0 |

Данные табл. 3.17 показывают, что основной тип лабораторий в США представлен лабораториями во врачебных офисах, а доля независимых (коммерческих) КДЛ, также как и у нас в стране, незначительна. Однако следует понимать условность понятия "коммерческие" для рынка лабораторных услуг США, так как госпитальные КДГ) по своей сущности также являются коммерческими (функционируют в рамках бюджета ЛПУ и активно продвигают услуги на рынке).

Объем исследований, выполняемых представленными КДЛ, приведен в табл. 3.18 (данные 1999-2000 годов).

Таблица 3.18. Объем исследований в лабораториях разных типов (1999-2000 годы)**

|

Тип КДЛ |

Количество исследований, млн. |

Доля, % |

|

Госпитальные |

2 958,2 |

52 |

|

Независимые (коммерческие) |

1 514,2 |

26 |

|

Лаборатории во врачебных офисах |

656,4 |

11 |

|

Прочие |

597,1 |

10 |

|

Всего: |

5 725,9 |

100,0 |

'Источник: CMS (Formerly Health Care Financing Administration), 2000a. Смотри: http://darwin.nap.edu/books/0309072662/html/30.html

"Источник: CMS (Formerly Health Care Financing Administration), 2000a. Смотри: http://darwin.nap.edu/books/0309072662/html/30.html.

Все КДЛ США выполняли к началу XXI века около 5,8 млрд, исследований в год, что практически в 3 раза больше, чем в России. Однако, согласно заключению экспертов, количество лабораторных тестов в США увеличивается на 5-7% каждый год. Это значит, что в настоящее время количество исследований, проводимых КДЛ США, увеличилось на 35-49% и составляет около 10 млрд, анализов в год. Учитывая тот факт, что население США в 2 раза больше, чем в России, реальная потребность в нашей стране в лабораторных исследованиях составляет порядка 5 млрд, анализов в год, что в целом соответствует данным, приведенным в табл. 3.14.

В Германии КДЛ выполнили в 2005 году 1 637 млн. лабораторных анализов. Всего в Германии 2150 КДЛ, из них 82% - госпитальные КДЛ и 18% - частные лаборатории. Однако на долю частных лабораторий приходится 49% всех анализов, а на госпитальные КДЛ - 51%. Население Германии составляет 80 млн., т.е. более чем на 60 млн. меньше населения России. Простые расчеты показывают, что у нас в стране имеется дефицит в лабораторных анализах для населения.

Приведенный анализ позволяет сделать следующие выводы:

- современный рынок лабораторных услуг остро нуждается в обеспечении

клиентов качественными современными лабораторными анализами;

- рынок в лабораторных услугах в России заполнен только на 50%;

- наиболее перспективными направлениями являются: биохимические, гормональные, серологические и бактериологические анализы;

- современная коммерческая лаборатория должна представлять широкий

спектр услуг и гибко реагировать на запросы потребителей.

Для сравнения затрат на лабораторные анализы в нашей стране и странах Европейского союза определенный интерес представляют данные, приведенные в табл. 3.19.

|

Страна |

|

Затраты в $ |

|

|

|

реактивы |

выполнение тестов |

взятие проб |

|

Польша |

3' |

6 |

3 |

|

Германия |

21 |

24 |

7 |

Всех участников рынка лабораторных услуг можно разделить на 3 категории:

- КДЛ государственных ЛПУ (в том числе федеральных и ведомственных), которые оказывают населению платные услуги по клинической лабораторной диагностике;

- КДЛ частных многопрофильных клиник и медицинских центров;

- частные (коммерческие) КДЛ, специализирующиеся исключительно на лабораторных исследованиях.

Безусловно, ведущие позиции на рынке лабораторных услуг (платных и бесплатных) занимают КДЛ государственных ЛПУ. В столице на долю таких лабораторий приходится 90% всех лабораторных исследований. В других городах страны этот процент еще выше. КДЛ государственных ЛПУ в основном оказывают "бесплатные" лабораторные услуги. Характеристика "бесплатные" взята в кавычки, поскольку на самом деле КДЛ государственных ЛПУ получают деньги за проведенные исследования из фонда ОМС. Другой вопрос, что они к самим лабораториям не доходят или доходят в значительно урезанном виде, а используются руководителями ЛПУ в других целях. Это является одной из причин утраты интереса и постепенной потери этого сегмента рынка КДЛ государственных ЛПУ.

Частный лабораторный бизнес - относительно молодой сегмент рынка медицинских услуг. Он начал активно формироваться с середины 90-х годов XX века. По приблизительным оценкам экспертов, в Москве работает около 30 частных КДЛ (в целом по России их число неизвестно). Независимая КДЛ "Invitro" является одной из крупнейших на этом поле деятельности. В 2005 году оборот компании достиг 12 млн. долларов США, что составило около 20% московского рынка платных лабораторных услуг. Среди активных конкурентов "Invitro" следует отметить ЗАО "Лаборатория XXI век", НПФ "Литех", "Юнимед лабораториз", "Вера", "Гемотест" и др. Вместе с тем, спрос на лабораторные услуги в столице и других городах страны постоянно растет, о чем свидетельствует открытие новых частных лабораторий.

Проанализируем, какой стратегии и тактики придерживаются коммерческие КДЛ для достижения успеха.

Пожалуй, наиболее существенным отличием деятельности коммерческих КДЛ от государственных лабораторий является активный поиск партнеров для сотрудничества. Прежде чем обсуждать, как частные КДЛ практически реализуют это главное направление своей деятельности, рассмотрим, кто является партнером таких лабораторий на современном рынке.

Наибольшую заинтересованность в качестве партнеров для сотрудничества у частных КДЛ вызывают государственные медицинские учреждения. Это обусловлено целым рядом причин.

Во-первых, в настоящее время это самый большой и организованный сектор оказания медицинской помощи населению. Поток пациентов в этом секторе и потребность в оказании лабораторных услуг велик. Затраты частных лабораторий по проведению лабораторных исследований для пациентов государственных ме-

дицинских учреждений минимальны. Сотрудничество с такими учреждениями, особенно по государственному заказу, - мечта каждой частной лаборатории. Главное препятствие для частных КДЛ по овладению этим сектором лабораторных услуг - "добрая воля" руководителей департаментов, управлений здравоохранения и главных врачей ЛПУ. В свою очередь, эта "добрая воля" руководителей здравоохранения очень чутко реагирует на вертикаль власти любого уровня (региона, области, района и т.д.).

Во-вторых, большинство государственных ЛПУ имеют собственную лабораторную базу для обеспечения населения лабораторными услугами. Однако состояние этой базы и профессионализм специалистов КДЛ во многих ЛПУ не соответствует запросам населения. Нередко при хорошем материально-техническом оснащении неспособность КДЛ ЛПУ конкурировать с частной лабораторией обусловлена нежеланием, непониманием и неспособностью руководителя ЛПУ или самой лаборатории использовать имеющиеся возможности и участвовать в этой конкуренции. Поэтому ЛПУ вынуждены заниматься только забором крови и сбором биоматериала и отправлять их на лабораторные исследования в коммерческую лабораторию.

Сотрудничество частной КДЛ с государственными ЛПУ обычно имеет 2 формы. Если сумма оказываемых лабораторных услуг лабораторией для ЛПУ не превышает 60 тыс. руб в месяц, то ЛПУ само оплачивает счет. Если речь идет о более крупных контрактах, департамент или управление здравоохранения региона объявляет тендер на оказание лабораторных услуг. При этом принимаются заявки от КДЛ любой формы собственности, комиссией изучаются их предложения по срокам, качеству, расценкам. С КДЛ, предложившей лучшие условия, заключается контракт.

Второй сектор, с которым активно работают коммерческие КДЛ - это частные медицинские учреждения. Очень многие коммерческие медицинские учреждения имеют собственные небольшие лаборатории. Спектр лабораторных анализов, выполняемых такими лабораториями, невелик и обычно включает гематологические, общеклинические, биохимические и часть гормональных исследований. Все остальные виды анализов выполняются частными медицинскими учреждениями на договорной основе, в основном, в коммерческих КДЛ.

Третий сектор оказания лабораторных услуг коммерческими КДЛ связан с участием в клинических испытаниях лекарственных препаратов, которые проводят фармацевтические компании на российских гражданах. Лабораторные исследования являются важной частью таких испытаний. Участие в этом бизнесе служит одной из важнейших статей прибыли коммерческих КДЛ, так как бюджет фармацевтических компаний внушителен. Несмотря на то, что фармацевтические компании предъявляют достаточно высокие требования к технологическим процессам взятия проб биоматериала, их транспортировке, организации выполнения исследований, качеству результатов анализов и сохранности проб и осуществляют международный аудит технологических процессов в лаборатории, доходность этого сектора столь значительна, что коммерческие КДЛ легко идут на все условия для участия в проектах.

Следует отметить, что КДЛ государственных ЛПУ также активно участвуют в этом секторе рынка лабораторных услуг. Это обусловлено тем, что ЛПУ часто служат базой для проведения клинических испытаний. Однако нередкое отсутствие финансовой заинтересованности заведующих КДЛ и специалистов лаборатории для участия в таких программах при высоких требованиях к организации производства анализов и необходимости подвергаться международному аудиту приводит к тому, что частные КДЛ все активнее внедряются в этот сегмент рынка.

Все, кто работает на рынке лабораторных услуг, понимают, что если частная КДЛ делает ставку исключительно только на работу с медицинскими учреждениями любой формы собственности, она сильно рискует. Потеря даже одного крупного или нескольких мелких заказчиков может существенно повлиять на прибыльность КДЛ. Поэтому наиболее эффективная модель для частных КДЛ - одновременно обслуживать ЛПУ различной формы собственности и частных лиц.

В последние годы работа по предоставлению лабораторных услуг частным лицам становится все более привлекательным направлением деятельности коммерческих и части государственных КДЛ. Сегодня рынок лабораторных услуг для частных лиц растет более высокими темпами, чем другие сегменты рынка, и это позволяет КДЛ получать стабильный доход. В наиболее крупных частных КДЛ на долю частных клиентов приходится до 50% продаж лабораторных услуг.

Растущий спрос на платные лабораторные исследования связан в первую очередь с неудовлетворительной организацией оказания медицинской помощи в государственных ЛПУ. Для получения направления на лабораторные исследования в ЛПУ надо отстоять в огромной очереди в неудобное для работы время. Кроме того, неизвестно, достанется ли пациенту талон на необходимые для него исследования. Помимо этого, результат анализа приходится ждать несколько дней. В коммерческой КДЛ пациента примут в любое удобное время (ряд лабораторий работает по воскресеньям и праздничным дням), без всякого направления, а результат исследований можно получить через несколько часов или за сутки.

Основная стратегия коммерческих КДЛ по завладению сектором лабораторных услуг частным лицам состоит в создании собственной сети процедурных кабинетов и медицинских офисов. Для лаборатории "Invitro" предоставление медицинских офисов во франчайзинг стало одним из направлений бизнеса. Судя по тому, с какими темпами идет рост этой сети в крупных городах страны, можно с уверенностью говорить об объективности роста спроса на лабораторные услуги со стороны частных лиц и неудовлетворенности работой КДЛ государственных учреждений ЛПУ.

Расходы на организацию процедурного кабинета для коммерческих КДП в целом незначительны:

- арендная плата за кабинет 12-15 м2 составляет около 10 тыс. руб в месяц;

- оборудование кабинета - 20-25 тыс. руб;

- заработная плата процедурной медицинской сестры - 12 тыс. руб в месяц.

Вместе с тем, стоимость лабораторных исследований для частных лиц (в процедурных кабинетах, принадлежащих лаборатории) на 30-50% выше той, по которой лаборатория продает свои услуги ЛПУ и частным медицинским центрам, а затраты на транспортировку биоматериала в лабораторию невелики. Кроме того, цены на исследования в процедурных кабинетах частных КДП ниже, чем в частных медицинских центрах, которые в дальнейшем передают взятый биома

А так же в разделе «Бюджет лаборатории »

- Комплексные лабораторные автоматизированные системы

- Модульная пошаговая автоматизация

- Практические рекомендации по автоматизации лаборатории

- Международные стандарты по автоматизации лаборатории

- Г лава 3 ЭКОНОМИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ КЛИНИКО-ДИАГНОСТИЧЕСКОЙ ЛАБОРАТОРИИ

- Современные подходы к оценке экономической эффективности деятельности лаборатории

- Расчет себестоимости лабораторных анализов

- Экономическая оценка затрат, связанных с вкладом лаборатории в лечение пациента

- Тарифы на лабораторные исследования и определение рыночной стоимости лабораторных услуг

- Прибыльность и рентабельность деятельности лаборатории

- Критерии оценки экономической эффективности деятельности лаборатории

- Точка безубыточности экономической деятельности лаборатории

- Г лава 4 ИНФОРМАТИЗАЦИЯ ЭКОНОМИЧЕСКИХ АСПЕКТОВ ДЕЯТЕЛЬНОСТИ КЛИНИКО-ДИАГНОСТИЧЕСКОЙ ЛАБОРАТОРИИ

- Особенности информатизации лабораторий в современных условиях

- Взаимодействие с корпоративными клиентами

- Маркетинговая политика

- Оперативный учет

- Информатизация и управление материальными ресурсами лаборатории

- Информатизация и управление издержками производства лабораторных исследований

- Информатизация и управление себестоимостью лабораторных исследований

- Информатизация и выставление счетов за выполненные исследования

- Информатизация и требования по безопасности