Организация учета материальных ресурсов лаборатории

Основным объектом усилий в КДЛ при определении прямых затрат на производство лабораторных исследований является трудоемкий учет реактивов, контрольных материалов, калибраторов, пробирок и другого расходного материала в их количественном и стоимостном выражении. При отсутствии ЛИС информация о прямых затратах на производство лабораторных исследований доступна лаборатории, как правило, в виде общей суммы годовых расходов лаборатории, которые можно со поставить с общим количеством сделанных тестов для составления заявки или плана на следующий год. При этом добиться большей детализации практически невозможно, часто эти затраты трудно разделить даже по организационным подразделениям лаборатории, не говоря уже о себестоимости конкретных услуг или конкретных выполняемых методик. Как правило, вместо фактической себестоимости оказанной услуги в отчетах и планах фигурирует нормативная, плановая себестоимость, которая берется из нормативных значений расхода реагентов, пробирок и других дорогостоящих материалов и имеет мало отношения к действительности.

Понимание этих проблем и стремление практически решить их нашло отражение в ЛИС "РосЛабСистема".

При организации учета в ЛИС "РосЛабСистема" важнейшими организационными моментами являются следующие.

- Организация места. Выбор специализированного места, удобного для прихо- дования и выдачи товара со склада и одновременного ввода большого количества первичной информации, имеет серьезное значение для успеха автоматизации, создает серьезное отношение и подчеркивает важность учета.

- Организация персонала. При переходе от бумажного варианта учета к электронному формализованному нагрузка на персонал лаборатории скорее возрастает, чем облегчается. Период ввода в эксплуатацию электронного учета, как правило, болезненный и требует настойчивости в поддержании дисциплины ввода первичной информации. Поэтому, если с частичным вводом легко справляется персонал лаборатории в свободное от основной работы время, то полноценный учет требует, как правило, большей занятости, особенно на этапе опытной эксплуатации информационной системы. Поэтому рекомендуется выделять на учет особое время и особого сотрудника, возможно, также мотивируя его дополнительно, поскольку эта работа требует труда и внимания.

- Организация контроля. В течение первых трех месяцев заведующему КДП рекомендуется хотя бы раз в неделю проверять полноту и действительность отраженных в системе данных.

Сам процесс автоматизации учета в ЛИС "РосЛабСистема" состоит из двух этапов.

Первый этап предусматривает организацию простого склада в ЛИС, который включает практическое внесение данных о поступивших материалах и их расходе. Внедрение простого склада позволяет видеть в реальном времени остатки на складе по каждой позиции, формировать акты списания продукции за период, быстро осуществлять инвентаризацию. При этом организация простого склада не требует обязательного участия заведующего КДП в вводе первичной информации и может быть выполнена любым сотрудником лаборатории, которому поручено ведение учета.

Операция прихода материалов - самая ответственная при внедрении электронного склада, поскольку от правильности внесения первичной информации зависит ее корректность для дальнейшего использования.

При приходовании расходных материалов вносятся следующие сведения:

- о документах, сопровождающих товар (№ товарной накладной);

- о наименовании и № продукции по каталогу (каталожный номер);

- о количестве товара в упаковках;

- о количестве товара в учетных единицах (мл, г и т.п.);

- о сроках годности;

- о неснижаемом запасе;

- о методиках, связанных с использованием данного реактива;

- о стоимости единицы материала;

- о сотруднике, осуществлявшем операцию.

Остальные рутинные операции - расхода, возврата, списания - относительно просты и отражают изменение только нескольких параметров, не отнимая много времени у сотрудников лаборатории.

При внедрении этого этапа в лаборатории лицу, ответственному за ведение учета расходных материалов, устанавливается АРМ, в результате в ЛИС ему становится доступна базовая складская отчетность и планирование закупок. На рис.

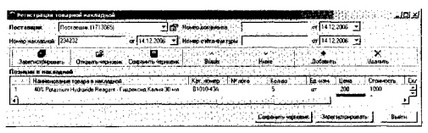

- представлено рабочее окно ЛИС "РосЛабСистема" для регистрации прихо- дования материалов.

Рис.5.5. Регистрация прихода материалов

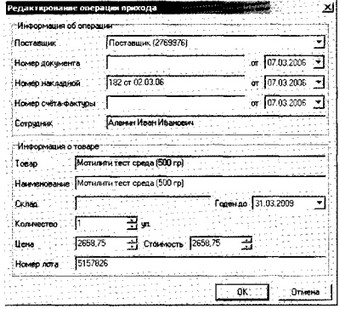

На рис. 5.6 приведена возможность редактирования прихода материалов в ЛИС "РосЛабСистема".

Рис.5.6. Редактирование прихода материалов

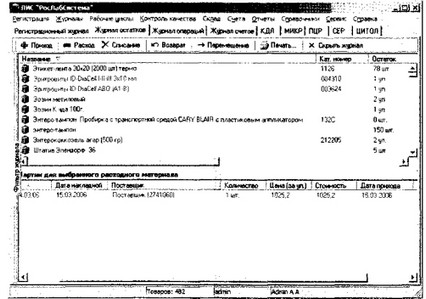

Заведующий КДЛ всегда может получить оперативные сведения о наличии расходного материла и реактивов на складе. На рис. 5.7 приведена рабочая страница "Журнала остатков” в ЛИС "РосЛабСистема".

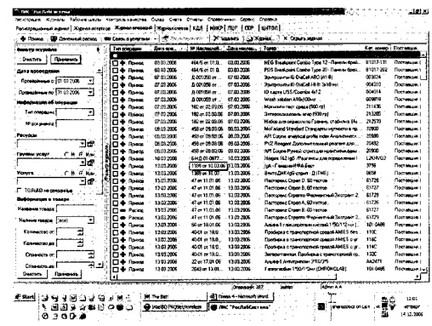

Не менее важно для управления материальными ресурсами КДЛ иметь сведения в реальном времени о регулярности списания реактивов и расходных материалов, своевременности их приходования. На рис. 5.8 приведена рабочая страница "Журнала операций по складу" в ЛИС "РосЛабСистема".

Рис. 5.7. Остатки по складу

Однако помимо простого ведения прихода, расходования и наличия остатков, ЛИС "РосЛабСистема" ведет наиболее важную аналитическую работу, связанную с расчетом важнейших базовых экономических показателей. Учет затрат реактивов, калибраторов, контрольных материалов, расходных материалов и т.д., их "привязка" к виду анализа (услуги), стоимости расходных материалов и их расходу за определенное время позволяет ЛИС рассчитать и предоставить сведения заведующему КДЛ о всех прямых затратах на каждый вид исследования. Знание прямых затрат на каждый вид исследования во многом позволяет оценивать экономические аспекты деятельности КДЛ.

Вторым этапом автоматизации учета в ЛИС "РосЛабСистема" является организация экономического анализа. На этом этапе склад превращается в элемент общей аналитической системы лаборатории. В этом смысле в учет затрат могут быть также включены затраты на амортизацию оборудования, коммунальные платежи, фонд оплаты труда, налоги и другие фиксированные издержки, которые обычно не находятся в центре внимания заведующего КДЛ, и что нередко вызывает разногласия в оценке экономической деятельности лаборатории с главным врачом и внешними экспертами.

Как правило, эти издержки корректно считаются бухгалтерией и могут быть без особого труда получены из внешней бухгалтерской системы.

На этом этапе все затраты могут быть отнесены на себестоимость в зависимости от вида исследования или объекта затрат, для которого в данном случае себестоимость актуальна. Целесообразно относить стоимость материала на себестоимость тех услуг, из которых она производится. При этом необходимо понимать, что для корректного подсчета себестоимости необходимо полное внесение

Рис. 5.8. Журнал операций по складу

данных о затратах, в противном случае цифры будут некорректными. Внедрение аналитического склада вызывает значительные трудности, но это единственный способ посчитать фактическую себестоимость услуги.

Необходимость расчета фактической себестоимости до сих пор вызывает сомнения у многих организаторов здравоохранения. Основные аргументы, которые высказываются в защиту этой позиции, следующие:

- это трудно организовать практически;

- при большом количестве косвенных расходов требуются существенные затраты на вычисление себестоимости;

- достаточно планового расчета себестоимости по нормативам Минздрава

или собственным;

- нет необходимости считать себестоимость, поскольку лаборатория не является самостоятельным подразделением.

Отчасти эти проблемы вызваны тем, что не существовало инструмента, позволяющего доступным образом отразить в системе все, что касается себестоимости. ЛИС "РосЛабСистема" в полной мере может практически решить проблему расчета себестоимости лабораторных анализов.

А так же в разделе «Организация учета материальных ресурсов лаборатории »

- 5.1. Структура лабораторной информационной системы "РосЛабСистема"

- Функциональная структура ЛИС "РосЛабСистема"

- 5.2. Возможности "РосЛабСистемы" по информатизации деятельности клинико-диагностических лабораторий

- Регистрация проб и заявок

- Основные требования к заполнению бланков-заявок

- Штрих-кодирование проб и заявок

- Обеспечение безопасности и конфиденциальности

- Возможности "РосЛабСистемы" по информатизации бизнес-процессов в клинико-диагностических лабораториях

- Управление доходами лаборатории

- Заключение

- Список литературы