Расчет себестоимости лабораторных анализов

Определение себестоимости лабораторных анализов - классическая задача, которую необходимо решать каждой КДЛ. В нашей стране еще не накоплено достаточно опыта в этой области, поэтому рассмотрим пример расчета себестоимости продукции на любом промышленном предприятии, тем более, что получение результатов лабораторных исследований так же по сути является производством. Для этого предстоит разобраться в сложившейся системе понятий "затрат", связанных с производством продукции, а применительно к КДЛ - с производством результатов лабораторных исследований.

Для начала напомним о некоторых базовых принципах учета затрат, указав на принципиальные отличия, которые имеют управленческие и сложившиеся в отечественной практике подходы в этих вопросах. Классическая система учета затрат состоит обычно из следующих разделов:

- учет затрат по видам;

- учет затрат по центрам (местам их возникновения - детализация затрат);

- учет затрат по объектам учета (в том числе определение себестоимости). Объект учета затрат - это продукция, контракт, проект, организационное подразделение, функция или другой объект, для которого выполняется учет, измерение или оценка затрат.

Учет затрат по видам показывает, какие затраты возникли по классификационным группам, относимым на предприятии в процессе производства продукции в отчетном периоде (месяц, квартал, год). Типичные виды затрат: основные материалы, труд основных производственных рабочих, вспомогательные материалы, электроэнергия, топливо и ГСМ, аренда, налоги (по видам) и т. д.

В рамках учета затрат по их центрам различные виды затрат относят на те подразделения предприятия, в которых они были осуществлены (не следует путать с учетом затрат по центрам финансовой ответственности, где сейчас применяется термин "центр расходов" вместо устаревшего "центра затрат").

В процессе учета затрат по объектам учета, в качестве которых могут выступать, например, единицы продукции, учитывают все затраты, связанные с выполнением производственного заказа или производством единицы продукции какого-либо вида. Учет затрат по носителям служит основой для установления цен, является базой для исчисления налогов, а также для текущей оценки результатов деятельности предприятия.

Результаты учета затрат связаны с определенными закономерностями, влияющими на величины затрат предприятия. Наиболее существенна и важна для анализа зависимость затрат от объема производства. При изменении объемов производства величина некоторых видов затрат остается постоянной, других, напротив, изменяется. В соответствии с этим различают:

- постоянные затраты (не зависящие от изменений объема производства):

- переменные затраты (меняющиеся в зависимости от объема производства).

В нашей стране и за рубежом в управленческом учете под постоянными затратами понимают затраты, не изменяющиеся прямо пропорционально объему производства. Как правило, эти затраты связаны с обслуживанием производственного процесса (для КДЛ с обслуживанием производства анализов): расходы на содержание и эксплуатацию оборудования, административно-хозяйственные, расходы по сбыту, амортизационные отчисления по основным фондам и нематериальным активам, топливо и энергия на обслуживание производственного процесса (освещение, отопление), заработная плата персонала, не участвующего в производственном процессе напрямую.

Переменные затраты (издержки) - затраты, изменение которых связано с изменением объема произведенной продукции (лабораторных анализов).

К переменным затратам относятся затраты на сырье, материалы, покупные изделия, сдельная заработная плата, технологическая энергия и топливо, транспортно-заготовительные расходы.

При неполном или частичном использовании производственных мощностей на предприятии часть постоянных затрат, приходящаяся на временно или постоянно незагруженные мощности, называется непродуктивными постоянными затратами. С точки зрения управленческого учета, эти затраты искажают себестоимость продукции и если и должны приниматься в расчет управленческой себестоимости, то с явным указанием на их специфический характер.

Переменные затраты определенным образом изменяются, если другим становится объем производства. Рост переменных затрат при увеличении объема производства может быть:

- прямо пропорциональным (линейным);

- ускоренным (например, из-за увеличения процента отходов):

- замедленным (например, из-за снижения процента отходов).

Полные затраты являются суммой переменных и постоянных затрат. В западной практике обычно принято несколько иное определение.

Полные затраты для объекта учета затрат - это сумма его прямых затрат и обоснованной доли косвенных затрат. Принципиальным является понятие "обос

нованной доли", то есть признается тот факт, что существует ряд затрат (например, зарплата старшего менеджмента, другие экономически явно общехозяйственные расходы, расходы по выплате процентов и налога с прибыли), которые совершенно ни к чему относить на себестоимость, так как они являются типичным уменьшением финансового результата.

Величина, на которую изменяется сумма затрат при изменении объема производства или загруженности мощностей на одну единицу продукции, называется предельными затратами. В случае прямой пропорциональной зависимости переменных затрат от объема выпуска продукции значение предельных затрат постоянно и равно значению переменных затрат на единицу продукции. Теоретически, в классической модели, полные затраты на единицу продукции снижаются обратно пропорционально росту производства, при этом все более приближаясь к значению переменных затрат на единицу продукции. Подобное явление называется эффектом масштаба (производства). Однако, при высокой доле постоянных затрат, "эффект масштаба" не дает того эффекта, который имел место в прошлом. Это приводит к необходимости применять более тонкие методы отнесения затрат - прямые и косвенные затраты.

Элемент затрат относится к прямым затратам, если можно экономически обосновать его однозначную (причинно-следственную) связь с конкретным объектом учета затрат. Прямые затраты, таким образом, непосредственно относятся на конкретный объект учета затрат. В налоговом учете под прямыми расходами понимаются расходы, связанные с производством определенной продукции (работ, услуг), которые могут быть отнесены непосредственно на себестоимость. К таким расходам относятся:

- материальные затраты;

- оплата труда основных производственных работников, занятых непосредственно в производстве продукции, а также суммы единого социального налога, начисленные на указанные суммы расходов на оплату труда (за минусом взносов на обязательное пенсионное страхование);

- суммы начисленной амортизации по основным средствам, используемым при производстве товаров (работ, услуг).

Элемент затрат является косвенным, если его нельзя экономически обоснованно отнести к какому-то одному объекту учета затрат. Косвенные затраты распределяются на соответствующие объекты учета затрат на некоторой разумной основе.

Очень важно понимать, что, в отличие от западной, в текущей российской практике деление затрат на прямые и косвенные не является экономически обусловленным, а связано с существующей учетной практикой и, вообще говоря, требует регулярного пересмотра. Для специалистов КДЛ в рамках понимания всего материала важно иметь представление о существующих подходах к разделению затрат у нас в стране и за рубежом. Ниже будут более детально рассмотрены подходы к расчету себестоимости лабораторных анализов и распределение при этом затрат на их производство, при этом именно распределение затрат по категориям (прямые и косвенные) будут существенно отличаться у нас в стране и за рубежом.

Тем не менее при использовании существующих в нашей стране категорий затрат классический расчет себестоимости единицы продукции предполагает прохождение трех шагов.

- й шаг - определение прямых затрат на производство одного анализа - затрат, изменяющихся пропорционально объемам того или иного вида анализов. В промышленности такой расчет выполняется произведением норм расхода отдельных элементов затрат на стоимость их приобретения.

В КДЛ к прямым затратам относятся расходы на реактивы, калибраторы, контрольные и расходные материалы, амортизационные отчисления, заработная плата персонала, выполняющего исследования, и т.д.

- й шаг - суммирование косвенных расходов за период и их деление на конкретные виды анализов. Косвенными расходами в КДЛ являются расходы на содержание оборудования, здания, заработная плата административно-хозяйственного персонала ЛПУ, административные и прочие расходы.

- й шаг - суммирование прямых и косвенных расходов для получения полных затрат (полная стоимость, total cost).

Последовательность и правильность шагов для расчета себестоимости продукции для промышленного предприятия не вызывает сомнений, однако применить их для практики КДЛ не представляется возможным. К сожалению, в КДЛ не существует норм расхода реактивов, калибраторов, контрольных материалов, расходного материала и т.д. Их или необходимо разработать для каждой конкретной лаборатории, или при проведении расчетов исходить из реальных затрат. Методические сложности в рамках ЛПУ возникают и на этапе разделения косвенных расходов по каждому виду анализов. При расчете себестоимости анализов необходимо "привязать" косвенные затраты к конкретному виду анализа. Обычно для этих целей в промышленности используют подход, основанный на распределении косвенных расходов пропорционально заработной плате.

Распределение косвенных расходов пропорционально заработной плате предполагает, что заработная плата наиболее объективно показывает, какая величина косвенных расходов связана с производством того или иного вида лабораторных анализов. На практике степень "задействованности" производственных фондов при проведении каждого вида анализа (следовательно, затрат на содержание лабораторного оборудования, помещений лаборатории), а также степень участия управленческого персонала ЛПУ при производстве отдельных видов анализов (следовательно, затраты на оплату труда административно-хозяйственного аппарата, административные, представительские расходы) не всегда имеют прямую связь с величиной заработной платы.

Приведем несколько примеров, наглядно показывающих некорректность распределения накладных расходов пропорционально заработной плате,в частности, производство лабораторных анализов с различной степенью автоматизации производственного процесса. Проведение биохимических исследований на автоанализаторе требует меньшего количества персонала лаборатории, чем для серологических анализов ручными методами. Следовательно, общая величина заработной платы специалистов лаборатории, выполняющих биохимические анализы на автоанализаторе, будет ниже, чем сотрудников - проводящих серологические исследования. Распределение по заработной плате приведет к тому, что меньшая доля накладных расходов придется на биохимические анализы, выполняемые на автоанализаторе.

В реальности проведение биохимических анализов на автоанализаторе требует затрат на обслуживание и ремонт анализатора, что увеличивает косвенные затраты лаборатории. Эти затраты относятся к биохимическим анализам, производимым автоматизированно. Не вполне корректным является их перенос (перераспределение) на другие виды исследований.

Другой пример - лабораторные исследования, при производстве которых заняты специалисты лаборатории различной квалификации. Если какой-либо вид анализа требует использования большего, чем другие виды, количества оборудования и большего количества рабочего времени, но при этом выполняется специалистами лаборатории с меньшей квалификацией (с меньшими окладами), то начисленная заработная плата может оказаться ниже, чем по остальным видам анализов. Следовательно, будет ниже доля (и величина) косвенных затрат. По здравому смыслу, чем больше времени автоанализатор был задействован при производстве анализов, тем больше затрат на его содержание и ремонт должно "окупаться" этими анализами. Заработная плата, начисляемая на повременной основе (оклады за месяц), не позволяет конкретно учесть эту ситуацию.

При расчете себестоимости анализа затраты должны относиться на тот или иной вид анализа в соответствии с тем, насколько эти затраты связаны с производством того или иного вида анализа.

Таким образом, расчет себестоимости лабораторных анализов целесообразно производить в следующем порядке:

1 -й шаг - определение реальных прямых затрат на производство одного лабораторного анализа каждого вида. В состав прямых затрат необходимо включить налоги с выручки от реализации лабораторных анализов (если таковые есть).

- й шаг - выделение в составе косвенных издержек тех затрат, которые могут быть отнесены напрямую на конкретный вид лабораторного анализа (связанных с производством конкретного вида анализа). Определение затрат на один анализ производится путем деления их абсолютной величины на количество исследований данного вида.

- й шаг - суммирование затрат, не относящихся к данному конкретному виду исследований, за определенный период и деление их на общее количество анализов за этот период.

- й шаг - суммирование прямых, косвенных и всех прочих расходов для получения полных затрат (полная стоимость, total cost).

Таковы теоретические подходы к расчету себестоимости лабораторных анализов. Теперь рассмотрим, как они реализуются в реальной жизни.

В настоящее время существует несколько практических подходов к расчету себестоимости лабораторных анализов. Несмотря на общие составляющие для расчета себестоимости анализов, подходы, используемые у нас в стране и за рубежом, несколько отличаются. Главное отличие состоит в том, что в развитых странах КДЛ - это самостоятельное коммерческое предприятие. У нас же в стране по сути своей основной деятельности (производство результатов лабораторных анализов) КДЛ - самостоятельная часть ЛПУ, а в отношении экономической деятельности - достаточно прибыльная, но несамостоятельная коммерческая составляющая.

Себестоимость лабораторных анализов у нас в стране рассчитывается согласно Приказу М3 РФ № 380 от 25.12. 1997 г., с использованием следующих расчетов:

S - себестоимость исследования

V - оплата труда

V - оплата труда

Ам - амортизационные отчисления на оборудование

Э - эксплуатационные расходы на содержание оборудования и инвентаря

М - материальные затраты (затраты на реактивы, лабораторное стекло, пластмассовые изделия,

термобумагу, моющие средства и т.д.)

П - прочие расходы

Для расчета составляющей себестоимости исследования по оплате труда необходимо использовать нормы затрат времени на проведения каждого вида лабораторных анализов (Приказ М3 РФ № 380 от 25.12. 1997 г. Приложение 11), годовой фонд заработной платы медицинского персонала и годовой бюджет рабочего времени сотрудников лаборатории, выполняющих исследования (для различных категорий специалистов лаборатории он разный).

При определении годового фонда заработной платы весь медицинский персонал делится на три группы:

- занятые непосредственно проведением лабораторных исследований (врачи и сотрудники со средним медицинским образованием);

- принимающие участие в обеспечении деятельности лаборатории, но не участвующие непосредственно в проведении исследований;

- обеспечивающие деятельность ЛПУ.

При этом должностной оклад заведующего КДЛ суммируется с окладом врачей в том случае, если он выполняет все функции врача. Если заведующий КДЛ освобожден от выполнения функциональных обязанностей врача и занимается только административной работой, его должностной оклад суммируется с окладом санитарок, регистраторов и т.д., как группы персонала, не принимающего непосредственного участия в выполнении лабораторных исследований.

Оплата труда рассчитывается по следующей формуле:

V - оплата труда медицинского персонала;

А - годовой фонд заработной платы врачебных должностей (в среднем по лаборатории);

В - годовой фонд заработной платы должностей со средним медицинским образованием (в среднем по лаборатории);

па, nb - отношение затрат времени на выполнение исследования к годовому бюджету рабочего времени соответствующей должности;

С - отношение годового фонда заработной платы всех работников лаборатории, не участвующих непосредственно в проведении исследований, к годовому фонду заработной платы работников, выполняющих исследования;

d - коэффициент отчислений на социальные нужды (определяется действующими нормативами отчислений в фонды социального и обязательного медицинского страхования, в пенсионный фонд, фонд занятости населения; при изменении этих нормативов величина коэффициента должна быть изменена).

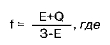

f - коэффициент накладных расходов, рассчитывается по формуле:

Е - заработная плата административно-хозяйственного персонала учреждения с отчислениями на социальные нужды;

Q - сумма расходов по статьям сметы доходов и расходов учреждения (канцелярские и хозяйственные расходы, расходы на командировки и служебные разъезды, ремонт зданий и сооружений, приобретение книг и т.д.);

3 - заработная плата всего персонала учреждения, включая премии, выплаты стимулирующего характера по системным положениям.

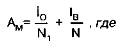

Амортизационные отчисления на оборудование рассчитываются по формуле:

i0 - амортизационные отчисления на основное оборудование;

1В - амортизационные отчисления на вспомогательное оборудование;

N - число исследований данного вида;

N, - число исследований, выполненных на основном оборудовании.

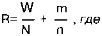

Эксплуатационные расходы на содержание оборудования и инвентаря рассчитываются по формуле:

Э - эксплуатационные расходы как составляющая стоимости анализа;

О - затраты на содержание оборудования (техническое обслуживание, метрологическое обеспечение и т.д.);

N - число исследований, выполненных на оборудовании.

Материальные затраты складываются из затрат на расходные материалы и затраты на реактивы:

М = р + R

Затраты на расходные материалы рассчитываются по формуле:

р - затраты на расходные материалы как составляющая стоимости анализа;

D - затраты на лабораторное стекло, пластмассовые изделия, термобумагу и т.д.;

N - число исследований данного вида.

Затраты на реактивы зависят от методик исследований; при работе с готовыми наборами реактивов, предназначенными для выполнения определенного количества исследований (10, 50, 100 и т.д.), необходимо учитывать все исследования, включая повторные, параллельные, калибровочные, контрольные и т.д. Применительно к унифицированным методам можно использовать расчеты потребности реактивов на 100 определений. В остальных случаях следует исходить из фактических затрат реактивов на данный вид исследований. Кроме того, для обеспечения проведения внутрилабораторного контроля качества требуются расходы на приобретение контрольных материалов, стоимость которых должна быть включена в себестоимость анализа.

Затраты на реактивы как составляющая стоимости лабораторного анализа рассчитываются по формуле:

R- затраты на реактивы;

W - стоимость набора реактивов;

N - число исследований, выполненных данным набором; m - расходы на контрольные материалы;

п - число исследований, при которых используются данные контрольные материалы.

Прочие расходы.

В себестоимость лабораторного исследования должны быть включены и другие компоненты, например, участие в Федеральной системе внешней оценки качества, внедрение в лаборатории новых методов исследования, новой аппаратуры и тест-систем и др.

Безусловно, приведенные подходы являются правильными и учитывают практически все затраты, связанные с производством лабораторных анализов. Вместе с тем, для всех специалистов, кто в настоящее время работает в КДЛ, понятно, что они трудно выполнимы. В первую очередь это связано с тем, что значительную часть информации для расчета себестоимости анализов должна предоставить бухгалтерия ЛПУ. На практике получить такую информацию от бухгалтерии заведующему КДЛ невозможно. Это обусловлено не только нежеланием бухгалтерии выполнять дополнительную работу, но и с тем, что бухгалтерия физически не может ее выполнить. Как бухгалтерии предоставить для КДЛ отдельно от других подразделений ЛПУ данные по затратам на хозяйственные нужды, эксплуатационные расходы, амортизационные отчисления на каждый прибор и отдельную единицу вспомогательного оборудования? Какова доля, приходящаяся на КДЛ, заработной платы административно-хозяйственного персонала учреждения с отчислениями на социальные нужды или заработной платы всего персонала учреждения, включая премии, выплаты стимулирующего характера по системным положениям? Перечень таких вопросов, на которые невозможно получить ответ, можно продолжить.

Кроме того, часть руководителей ЛПУ запрещает доступ заведующему КДЛ к информации о затратах на приобретение реактивов, контрольных материалов, расходного имущества и т.д. В ряде регионов страны закупка реактивов, контрольных материалов и оборудования осуществляется централизованно унитарными предприятиями, и получить информацию о стоимости закупок еще сложнее.

В связи с этим приведенные выше подходы к расчету себестоимости лабораторных анализов носят чисто декларативный характер, так как не могут быть реализованы в практической жизни. Поэтому заведующие КДЛ используют простой метод расчета себестоимости одного исследования, а именно, рассчитывают только стоимость реактивов для его выполнения и добавляют к ней некое эмпирическое значение, которое якобы включает вклад всех остальных затрат в себестоимость. Примерно аналогичным образом поступают и в различных страховых компаниях. В связи с этим себестоимость исследований у нас в стране не является объективной величиной.

Представляется, что выходов из существующей ситуации может быть несколько:

- формирование в каждом ЛПУ отдельного бюджета для КДЛ;

- ведение в ЛПУ отдельного учета всех затрат по содержанию КДЛ.

При практической реализации любого из представленных вариантов КДЛ смогла бы реально рассчитывать себестоимость исследований, используя возможности ЛИС. Кроме того, появилась бы возможность для расчета себестоимости анализов и оценки экономической эффективности деятельности КДЛ с использованием наработок коммерческих лабораторий нашей страны и зарубежного опыта.

Зарубежные коммерческие лаборатории уже давно осознали, что основным вопросом, влияющим на все остальные аспекты деятельности КДЛ, является во

прос себестоимости одного анализа. Для расчета себестоимости анализа используются следующие подходы (William O.U., 1996).

Себестоимость анализа = прямые расходы + косвенные расходы + накладные расходы.

Прямые расходы = лабораторные трудовые затраты + реагенты.

Косвенные расходы = косвенные материалы (1) + косвенные трудовые затраты (2) + другие косвенные расходы (3).

Накладные расходы = расходы на сбор/отчеты (4) + административные расходы (5).

- лабораторные материалы, отходы;

- контроль, обучение, исследования и развитие;

- амортизация, содержание, обработка данных;

- сбор образцов, отчеты о тестах, интерпретация результатов, маркетинг;

- заработная плата административному и медицинскому персоналу, коммуникации, обучение, безопасность, проверка качества, продолжающееся образование, транспортировка.

В зарубежных КДЛ к непрямым расходам (косвенные + накладные) относят следующие:

- лизинг, аренда оборудования;

- сервис и обслуживание оборудования;

- амортизационные отчисления;

- заработная плата (менеджмент, служба поддержки и сервиса);

- расходные материалы, используемые не для анализов (контроль качества и ДР-):

- лабораторная информационная система;

- лицензии, гонорары;

- профессиональные расходы (конференции и пр.);

- тренинги;

- обслуживание инженерных систем;

- коммунальные платежи;

- подготовка помещений для инсталляции оборудования и перепланировка помещения.

Нередко специалисты КДЛ задают вопрос о том, действительно ли лаборатории за рубежом при расчете себестоимости анализа учитывают все затраты. В этой связи необходимо понимать, что в реальности используется два метода отнесения затрат - полного и частичного их учета. При отнесении затрат в полном объеме по объектам учета распределяются все полные затраты на проведение анализа, независимо от их принадлежности к постоянным и переменным, прямым и накладным. Затраты, которые не могут быть отнесены на конкретный вид анализа непосредственно, сначала учитываются по центрам затрат, а затем при помощи коэффициентов распределения переносятся на себестоимость всех анализов. Согласно второму методу, в расчет берется только часть совокупных затрат на проведение исследования, как правило, - прямые (переменные). Она распределяется непосредственно на один анализ. Оставшуюся часть затрат в калькуляцию не включают и учитывают при расчете прибылей и убытков за отчетный период.

Таким образом, данный метод позволяет определить величину выручки для покрытия суммы постоянных и накладных затрат производства анализов. Она представляет собой разность между выручкой от продажи одного анализа и переменными издержками на его выполнение. Эта доля покрывает не учитываемые в рамках данного метода постоянные затраты. Оба метода имеют свои особенности применения, свои достоинства и недостатки, поэтому на практике часто используются параллельно.

Опыт коммерческих КДЛ показывает, что если КДЛ является самостоятельным юридическим или хозяйствующим лицом, то получить все необходимые данные для расчета не представляет большой сложности. Вместе с тем, и в зарубежных коммерческих лабораториях существуют трудности при расчете себестоимости анализов. В первую очередь они обусловлены тем, что всегда сложно определить реальный вклад косвенных и накладных расходов в себестоимость отдельного вида исследований. Обычно проблема решается согласно приведенным выше подходам. В результате вклад каждого вида затрат на 1 анализ можно детализи-

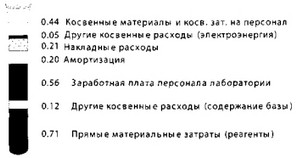

2.29

Рис. 3.1. Составляющие себестоимости одного анализа

ровать, а в дальнейшем использовать для работы по снижению себестоимости исследования (рис. 3.1).

Детализация вклада каждого вида затрат (учет по центрам затрат) позволяет иметь объективную картину о себестоимости одного анализа при различных условиях работы лаборатории. На рис. 3.2 представлена себестоимость одного исследования мочевой кислоты при рутинном проведении анализа и при определении ее концентрации лабораторией экспресс-диагностики в ночное время.

Распределение составляющих себестоимости анализов по центрам затрат может служить основанием для выбора стратегии выполнения лабораторных исследований. Например, Т.М. Bailey (1999) сравнил расходы по выполнению панели тестов (натрий, калий, ионизированный кальций, глюкоза, гематокрит, pH, рС02 и р02) в лаборатории экспресс-диагностики и при проведении этих тестов персоналом реанимационного отделения с применением средств "анализа по месту лечения" в крупном госпитале на 1000 коек (табл. 3.1).

Как видно из табл. 3.1, при выполнении исследований персоналом реанимационного отделения отмечается значительное снижение затрат на производство лабораторных исследований. Это послужило основанием для перестройки структуры лабораторного обеспечения пациентов госпиталя: лаборатория экспресс- диагностики была ликвидирована как штатная единица вместе с оборудованием, исключены расходы на используемые ею расходные материалы и обслуживание оборудования, сокращены 15 сотрудников. Все исследования стали проводить

Рис. 3.2. Составляющие себестоимости одного анализа мочевой кислоты при рутинном проведении анализа и при определении ее концентрации лабораторией экспресс-диагностики в ночное время

Таблица 3.1. Расходы по выполнению панели тестов (натрий, калий, ионизированный кальций, глюкоза, гематокрит, pH, рС02 и р02) в лаборатории экспресс-диагностики и при проведении этих тестов персоналом реанимационного отделения

|

Центр затрат |

Расходы при выполнении в лаборатории,$ |

Расходы при выполнении персоналом реанимационного отделения, $ |

Различия |

|

Отделение |

1,77 |

0,71 |

1,06 |

|

Лаборатория |

10,89 |

1,69 |

9,20 |

|

Расходные материалы |

1,90 |

5,32 |

-3,42 |

|

Обслуживание оборудования |

0,45 |

0,07 |

0,38 |

|

Амортизационные отчисления |

0,32 |

0,24 |

0,08 |

|

Итого: |

15,33 |

8,03 |

7,50 |

сотрудники реанимационного отделения. В результате произошла экономия средств для госпиталя - на 392,4 тыс. долларов США. Этот пример показывает, как распределение составляющих себестоимости анализов может быть использовано для экономического обоснования изменения структуры лабораторного обеспечения в ЛПУ.

В последнее время в практике зарубежных лабораторий находит применение учет затрат по технологическим процессам их выполнения. Данный подход к учету затрат в КДП требует, чтобы в качестве первичного объекта учета затрат выделялась не продукция (результат анализа), а технологические процессы, приводящие к получению результата анализа. Кроме того, в этом случае обычно используется и традиционная классификация затрат по видам, центрам затрат и видам исследований как вторичным объектам учета. На рис. 3.3 приведено распределе-

Рис. 3.3. Распределение затрат по технологическим процессам выполнения биохимических анализов

ние затрат по технологическим этапам выполнения биохимических анализов в ЗАО "Лаборатория XXI век".

Основные причины, по которым целесообразно учитывать затраты по процессам, следующие:

- более объективное, а значит более легкое, распределение затрат по объектам учета;

- повышение точности учета затрат, традиционно считающихся накладными, вследствие выбора объекта учета, по отношению к которому они являются прямыми;

- повышение эффективности планирования и контроля накладных затрат за счет их учета по различным базам распределения.

В соответствии с процессным подходом в рамках каждого центра затрат выделяют технологические процессы, генерирующие затраты деятельности, и их фазы, или подпроцессы (технологические операции).

Детализация себестоимости одного анализа имеет важное значение и при решении вопроса о том, что делать с лабораторными исследованиями, убыточными по себестоимости. Логичным выводом представляется отказ от их выполнения. Однако первоначально необходимо рассмотреть возможность повышения цены реализации анализа, либо искать пути наращивания объемов его продаж (что позволит снизить себестоимость анализа).

Вместе с тем, необходимо понимать, что себестоимость анализа объединяет в себе не только затраты, напрямую связанные с его производством, но и косвенные затраты. Отказ от выполнения данного вида исследования, убыточного по себестоимости, приведет к сокращению только тех затрат, которые имеют прямую связь с его проведением. Прочие затраты, которые могут присутствовать в составе себестоимости, но не имеют прямой связи с его производством, могут остаться без изменения. Например, входящие в состав себестоимости анализа затраты на содержание оборудования, зданий, арендная плата, заработная плата административно-хозяйственного аппарата могут не претерпеть никаких изменений в связи с отказом от выполнения данного анализа.

В связи с этим, оптимизация прибыли КДЛ за счет отказа от выполнения убыточного анализа возможна, если при этом сократятся все затраты, определяющие себестоимость анализа. Конечно, в реальной практике такой случай (сокра-

щение всех затрат, входящих в себестоимость анализа) является скорее исключением, чем правилом. В подавляющем большинстве случаев отказ от выполнения убыточного анализа приведет к сокращению только части расходов КДЛ.

Если выручка, получаемая от реализации убыточного по себестоимости анализа, превышает прямые расходы на его производство, то данный анализ вносит определенный вклад в покрытие прочих расходов, напрямую не связанных с его производством, т.е. приносит КДЛ доход. Если же наблюдается убыток по себестоимости анализа, то это свидетельствует о том, что приносимый данным видом анализа вклад для покрытия всех затрат недостаточен (т.е. цена или объем продаж анализа недостаточны для покрытия полных затрат на его производство), но вклад все-таки есть. В такой ситуации простой отказ от производства данного вида анализа лишит КДЛ пусть небольшого, но все же вклада в покрытие общих накладных расходов и тем самым снизит получаемую прибыль. В отношении анализов, для которых наблюдается представленная выше ситуация, можно выбрать следующее решение:

- повысить цены реализации и/или объемы продаж;

- если в целом продажи анализов прибыльны, оставить все как есть на данный

момент;

- заменить метод и/или оборудование для выполнения исследования.

Расходные материалы и реактивы вносят существенный вклад в конечную себестоимость исследования. В основном именно затраты на расходные материалы и реактивы используются в нашей стране в настоящее время для расчета себестоимости анализа и оценки экономической эффективности деятельности КДЛ. Объективные причины такого подхода рассмотрены выше. Однако и при таком подходе руководители ЛПУ и заведующие КДП должны понимать и учитывать при расчете себестоимости целый ряд технологических особенностей производства лабораторных анализов.

Во-первых, для корректного подсчета стоимости реактивов необходимо правильно учитывать количество самих тестов, поскольку в процессе выполнения анализа (вручную или на анализаторе) реактив расходуется как на непосредственное исследование образца пациента, так и на повторное и параллельное тестирование, проведение калибровок и ежедневного контроля качества. Поэтому подсчет затрат реактивов на основе перевода количества проведенных исследований в количество упаковок производителя и их стоимость, нередко используемый на практике заведующими КДП, без учета дополнительного потребления реактивов, может служить источн

А так же в разделе «Расчет себестоимости лабораторных анализов »

- Комплексные лабораторные автоматизированные системы

- Модульная пошаговая автоматизация

- Практические рекомендации по автоматизации лаборатории

- Международные стандарты по автоматизации лаборатории

- Г лава 3 ЭКОНОМИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ КЛИНИКО-ДИАГНОСТИЧЕСКОЙ ЛАБОРАТОРИИ

- Современные подходы к оценке экономической эффективности деятельности лаборатории

- Экономическая оценка затрат, связанных с вкладом лаборатории в лечение пациента

- Тарифы на лабораторные исследования и определение рыночной стоимости лабораторных услуг

- Прибыльность и рентабельность деятельности лаборатории

- Критерии оценки экономической эффективности деятельности лаборатории

- Точка безубыточности экономической деятельности лаборатории

- Бюджет лаборатории

- Г лава 4 ИНФОРМАТИЗАЦИЯ ЭКОНОМИЧЕСКИХ АСПЕКТОВ ДЕЯТЕЛЬНОСТИ КЛИНИКО-ДИАГНОСТИЧЕСКОЙ ЛАБОРАТОРИИ

- Особенности информатизации лабораторий в современных условиях

- Взаимодействие с корпоративными клиентами

- Маркетинговая политика

- Оперативный учет

- Информатизация и управление материальными ресурсами лаборатории

- Информатизация и управление издержками производства лабораторных исследований

- Информатизация и управление себестоимостью лабораторных исследований

- Информатизация и выставление счетов за выполненные исследования

- Информатизация и требования по безопасности