Тарифы на лабораторные исследования и определение рыночной стоимости лабораторных услуг

Если себестоимость теста определена, казалось бы, цену реализации лабораторных услуг легко определить путем процентного повышения стоимости, например, на 10%. Однако в реальной жизни все значительно сложнее, цены реализации лабораторных анализов зачастую основаны не на себестоимости тестов, а на ценах конкурентов или тарифах страховых компаний или регулирующих органов.

Для большинства КДЛ система оплаты за лабораторные анализы реализуется через действующие тарифы на медицинские услуги. В системе здравоохранения, как правило, одновременно применяется несколько видов тарифов на одни и те же лабораторные услуги.

Наиболее широкое распространение получили тарифы в рамках Фонда обязательного медицинского страхования.

Введение системы обязательного медицинского страхования (ОМС) стало стратегическим направлением развития отечественного здравоохранения с конца 80-х годов прошлого века. В соответствии с Законом "О медицинском страховании граждан в Российской Федерации" (1991 г.) планировалось создание рыночного механизма взаимодействия между субъектами медицинского страхования с элементами конкуренции.

За достаточно короткий период была создана система ОМС, являющаяся принципиально новой моделью финансирования здравоохранения через специально сформированную структуру государственных внебюджетных фондов. Практически с самого начала для ОМС были характерны низкие тарифы страховых взносов, несовершенный учет и нестабильное финансовое положение плательщиков страховых взносов, неполное поступление в территориальные фонды платежей от органов исполнительной власти за страхование неработающего населения, использование средств ОМС для покрытия бюджетного дефицита и другие нецелевые расходы.

Внедрение ОМС проходило в условиях все большего разбалансирования между экономической и социальной системами общества, что, несомненно, способствовало снижению ожидаемого социально-экономического эффекта. С одной стороны, был заложен реальный механизм реформирования и государственного регулирования здравоохранения в условиях перехода к рынку, а с другой - на всех уровнях управления обнаружились явные проблемы и недостатки законодательного, организационного, технологического и психологического характера, тормозящие ход реформы [Решетников А.В., 2001]. Необходимо сделать особый акцент на несовершенстве законодательной базы при определении источника оплаты медицинской помощи неработающему населению. Те, кто по каким-либо причинам не работает, составляют более 60% населения страны и потребляют 2/3 всей медицинской помощи. В Законе "О медицинском страховании граждан в Российской Федерации" обозначен только плательщик взносов на страхование неработающих граждан, однако не определен размер взносов, не расписан механизм уплаты, не обозначена мера ответственности за неуплату этих взносов, т.е. имеются все предпосылки для того, чтобы закон в этой части можно было не исполнять или создавать видимость его исполнения.

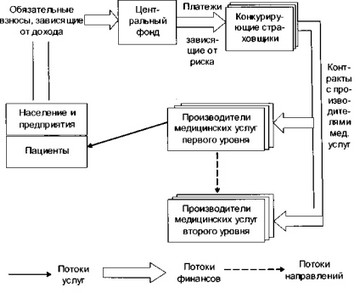

Схема обязательного медицинского страхования - модель регулируемой конкуренции, которая реализуется в России, представлена на рис.3.7.

Взносы на обязательное медицинское страхование выплачиваются в зависимости от дохода (социально справедливый способ). Они аккумулируются в цент-

Рис. 3.7. Схема обязательного медицинского страхования

ральном фонде, задачей которого является перераспределение собранных средств. Конкурирующие страховые компании страхуют выбравших их граждан и на всех застрахованных получают ассигнования из центрального фонда по так называемым подушевым нормативам. Эти платежи фонда страховщикам зависят от риска застрахованного контингента по потреблению медицинских услуг, то есть от прогнозируемых затрат на медицинскую помощь. Прогнозируемые затраты рассчитываются с помощью подушевых формул, при этом учитывается ряд факторов, таких как пол, возраст, место жительства и другие.

Модель предусматривает конкуренцию среди страховщиков. Это дает возможность:

- обеспечить защиту интересов застрахованных;

- эффективно использовать ресурсы здравоохранения экономически мотивированными страховщиками.

Такой подход предоставляет возможность мотивированного привлечения к себе клиентов, в том числе мероприятиями по профилактике заболеваний и борьбой за снижение рисков. Кроме того, конкурирующих страховщиков можно заинтересовать в эффективном использовании ресурсов, выделяемых на здравоохранение. Для этого они сами должны нести риски - то есть отвечать за предоставление медицинской помощи в рамках утвержденной программы обязательного медицинского страхования, у них должны быть сформированы резервный фонд и фонд предупредительных мероприятий.

Резервный фонд страховщик использует для оплаты медицинской помощи при недостатке текущих поступлений. Средства фонда предупредительных мероприятий - это один из инструментов страховщика для оптимизации затрат на меди-

цинскую помощь - сдвига помощи на амбулаторный этап развития замещающих стационар технологий. Эффективное использование его должно стимулироваться путем увеличения средств на ведение дела страховщика.

Вместе с тем, выбранная модель бюджетно-страховой медицины оказалась сложной и дорогостоящей. Недостаточная координация со стороны федеральных органов власти привела к значительному разнообразию подходов к реализации Закона "О медицинском страховании граждан в Российской Федерации" на территориях. Произошло частичное дублирование функций фондов ОМС и органов управления здравоохранением. Финансовые средства двигались по удлиненной цепочке, что не всегда способствовало их доведению до пациентов в полном объеме. Значительные финансовые средства шли на содержание фондов и страховых компаний. Кроме того, в системе ОМС отсутствовали два важнейших звена, формирующих здоровье людей - профилактика заболеваний и реабилитация после перенесенного заболевания. Подушевой норматив финансирования, характеризующий объем государственной бесплатной медицинской помощи, в 2006 году составил 3378 руб. на 1 чел. в год. Это в 40 раз ниже, чем в США, в 20- 30 раз ниже, чем в Западной Европе, в 2 раза ниже, чем в Турции.

Сложившийся симбиоз двух источников финансирования медицинских учреждений (из бюджета и из средств ОМС) нельзя назвать оптимальным. Разные принципы финансирования учреждений затрудняли планирование расходов на здравоохранение, размывали финансовую и юридическую ответственность за оказание конкретных видов медицинской помощи населению, способствовали финансированию излишних мощностей ЛПУ вне зависимости от реальных объемов работы.

24 апреля 2001 г. Коллегия Министерства здравоохранения Российской Федерации рассмотрела вопрос "О деятельности системы обязательного медицинского страхования граждан в Российской Федерации и мерах по введению в стране обязательного медико-социального страхования" и отметила в своем решении своевременность введения ОМС, позволившего сохранить государственный характер здравоохранения.

Вместе с тем было констатировано, что в сложившейся системе ОМС из-за недостаточной уплаты органами исполнительной власти субъектов Российской Федерации и органами местного самоуправления взносов на страхование неработающего населения отсутствуют действенные механизмы выравнивания условий финансирования здравоохранения как по отдельным субъектам Российской Федерации, так и в пределах каждого из них. Значительная часть бюджетных средств поступает в здравоохранение, минуя систему ОМС, что затрудняет финансовое планирование, сдерживает совершенствование методов оплаты труда за конечный результат.

Нерешенной проблемой осталась резкая дифференциация финансового обеспечения здравоохранения различных регионов в расчете надушу населения. Низкий уровень финансового обеспечения системы ОМС поставил под угрозу реализацию Программы государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью, так как более 80 % всего объема гарантируемой помощи по Программе приходится на ОМС, в то время как финансовые средства ОМС составляют только 35 % от фактических расходов на здравоохранение.

Пятнадцатилетие реформ не привело к достижению изначально поставленных целей. До сих пор недостаточное финансирование здравоохранения сочетается с низкой эффективностью использования ресурсов и несбалансированностью структуры оказания медицинской помощи. Наблюдается нарушение декларируемых принципов социальной справедливости в вопросах доступности медпомощи, а уровень качества и культуры медицинского обслуживания населения не отвечает современным требованиям.

На современном этапе основной задачей является завершение перевода системы обязательного медицинского страхования и в целом отрасли здравоохранения на страховые принципы. Действующая бюджетно-страховая система финансирования здравоохранения должна быть преобразована в систему финансирования, основанную на страховом принципе, то есть двухканальная система поступления финансовых средств в медицинскую организацию должна уступить место одноканальной системе.

Тарифы на медицинскую помощь являются главным инструментом экономического управления здравоохранением. В современных социально-экономических условиях медицинская услуга становится товаром. Расчет тарифов всегда представлял собой довольно сложную проблему не только в силу недостаточной методологической проработанности вопроса, но и из-за многообразия медицинских служб и соответствующих видов услуг, требующих проведения большого объема расчетной работы. Вместе с тем, даже для такой социально-ориентированной отрасли как здравоохранение, в условиях тотального дефицита финансовых средств, правильно примененный механизм ценообразования дает возможность проводить структурные преобразования.

Основой для расчета тарифов на медицинские услуги в системе ОМС являются "Методические рекомендации по расчетам тарифов на медицинские услуги в системе обязательного медицинского страхования" (Приложение к Приказу Федерального фонда обязательного медицинского страхования от 14 апреля 1994 г. № 16).

В Рекомендациях указывается, что они применяются для расчетов и проведения мероприятий по согласованию и использованию тарифов на медицинские и иные услуги в системе обязательного медицинского страхования. Эти тарифы представляют отдельную группу ценовых показателей, отличающуюся от расчетной стоимости медицинских услуг в новых условиях хозяйствования, цен на платные услуги населению, цен на медицинские услуги по договорам с предприятиями и организациями. Тарифы являются денежными суммами, определяющими уровень возмещения и состав компенсируемых расходов медицинского учреждения по выполнению территориальной программы обязательного медицинского страхования граждан.

Под объектом установления тарифа понимается медицинская помощь, выраженная в определенных комиссией по согласованию тарифов объемных показателях деятельности медицинских учреждений по обязательному медицинскому страхованию (например, годовая программа амбулаторного ведения пациента, пролеченный в стационаре больной, консультация, конкретная манипуляция и др.).

Тарифы разрабатываются, согласовываются и используются для оплаты медицинской помощи (медицинских и иных услуг), оказываемой по территориальной программе и финансируемой за счет фондов обязательного медицинского страхования в соответствии с выбранным способом оплаты.

В состав тарифа включаются расходы медицинского учреждения на выполнение территориальной программы обязательного медицинского страхования в соответствии с бюджетной классификацией расходов без выделения себестоимости и прибыли. Финансирование медицинского учреждения в форме оплаты медицинской помощи по выполнению территориальной программы обязательного медицинского страхования обеспечивает рентабельность этого вида деятельности, поскольку состав расходов бюджетной классификации включает возмещение текущих затрат и финансирование развития деятельности (расширенное воспроизводство).

В соответствии с Планом счетов бухгалтерского учета по обязательному медицинскому страхованию и классификацией расходов медицинских учреждений в составе тарифа не предусмотрены расходы на амортизацию основных фондов медицинского учреждения. Полное восстановление активной части основных фондов медицинского учреждения осуществляется по статье расходов "Приобретение оборудования и инвентаря".

Правила расчетов предусматривают исключение из состава тарифа статей и групп расходов, финансируемых или возмещаемых из других источников, например, из бюджетов разных уровней, из доходов от предпринимательской деятельности и др.

В состав тарифа также не включаются расходы, которые по решению комиссии по согласованию тарифов финансируются целевым назначением на календарный период (помесячно, поквартально) из средств обязательного медицинского страхования.

Подготовка, рассмотрение и согласование тарифов осуществляются представителями участников системы обязательного медицинского страхования в соответствии с Законом Российской Федерации "О медицинском страховании граждан в Российской Федерации" и Временным порядком финансового взаимодействия и расходования средств в системе обязательного медицинского страхования граждан.

Тарифы являются контролируемыми ценами, подлежащими регулированию через тарифное соглашение, заключенное членами комиссии по согласованию тарифов.

Для разработки методики и проведения расчетов тарифов на медицинские и иные услуги в системе обязательного медицинского страхования рекомендуется в качестве основной использовать методику, изложенную в параграфе 2 "Методических рекомендаций по расчету тарифов на медицинские услуги" (письмо Министерства здравоохранения РФ № 19-15/03 от 1 сентября 1992 г.), в соответствии с выбранным способом оплаты медицинской помощи.

Основной и наиболее сложной проблемой в РФ является обеспечение адекватности системы тарифов плановой стоимости территориальной программе обязательного медицинского страхования (объему государственных гарантий). Это означает, что, оплачивая по утвержденным тарифам оказанные медицинские услуги, страховщики должны уложиться в выделенные нормативные средства обязательного медицинского страхования.

Для этого необходимо при расчете тарифов учитывать планируемые объемы помощи в рамках программы государственных гарантий (Территориальной программы обязательного медицинского страхования) по профилям (специальностям) и категориям сложности внутри профилей в койко-днях и посещениях, а нормативные стоимости койко-дня (посещения) - по профилям (специальностям) и категориям сложности.

Территориальная программа по общим объемам оказываемой гражданам Российской Федерации бесплатной медицинской помощи и подушевым нормативам ее финансирования выступает в качестве минимальных социальных стандартов.

Территориальная программа представляет собой пакет документов, определяющих перечень заболеваний, видов, объемов, условий предоставления и финансирования государственных, муниципальных медицинских услуг, оказываемых населению за счет бюджетов всех уровней, средств обязательного медицинского страхования и других поступлений. Территориальная программа содержит территориальные нормативы объемов различных видов медицинской помощи, обеспечивающих реализацию государственных, муниципальных медицинских услуг, и финансовые нормативы затрат на их оказание.

В соответствии с Бюджетным кодексом Российской Федерации (НГР:Р9803726), государственные медицинские услуги - это бесплатно и безвозмездно предоставляемые услуги за счет средств бюджетной системы гражданам России в медицинских учреждениях, находящихся в государственной собственности Российской Федерации и ее субъектов; муниципальные медицинские услуги - это услуги, бесплатно и безвозмездно предоставляемые за счет средств бюджетной системы гражданам России в медицинских учреждениях, находящихся в государственной и муниципальной собственности.

Одной из основных целей разработки территориальных программ является обеспечение сбалансированности обязательств государства по предоставлению населению бесплатной медицинской помощи и выделяемых для этого финансовых средств.

Формирование территориальных нормативов объемов бесплатной медицинской помощи требует углубленного анализа особенностей реализации Программы в субъектах Российской Федерации, с учетом медико-организационных, демографических, климато-географических и экономических условий обеспечения доступности бесплатной медицинской помощи населению за счет всех источников финансирования.

Территориальные нормативы финансовых затрат на единицу объема медицинской помощи, обеспечивающих реализацию государственных, муниципальных медицинских услуг (территориальные нормативы финансовых затрат), должны обеспечивать покрытие всех затрат медицинских учреждений по всем статьям расходов на оказание гарантированных объемов бесплатной медицинской помощи из всех источников финансирования, предоставляемой в порядке и на условиях Территориальной программы. При расчете территориальных нормативов финансовых затрат учитывается реальность обеспечения нормативной загрузки действующей сети амбулаторно-поликлинических и стационарных учреждений в соответствии с рекомендуемыми Минздравом России нормами нагрузки учреждений, адаптированными к местным условиям.

При разработке методики и проведении расчетов тарифов рекомендуется опираться на Методические рекомендации по порядку формирования и экономического обоснования территориальных программ государственных гарантий оказания гражданам российской федерации бесплатной медицинской помощи 28.08.2001 № 2510/9257-01, которые разработаны в соответствии с Постановлением правительства Российской Федерации от 11 сентября 1998 г. № 1096; НГР:Р9804333 "Об утверждении Программы государственных гарантий обеспечения граждан Российской Федерации бесплатной медицинской помощью" (в редакции от 11 октября 1999 г. № 1194, от 29 ноября 2000 г. № 907; НГР:Р0004540, от 24 июля 2001 г. № 550; НГР:Р0101492).

Примерные объемы диагностической помощи и затраты на их проведение на амбулаторном и стационарном этапах оказания медицинской помощи приведены в табл. 3.9-3.10.

Таблица 3.9. Примерные объемы диагностической помощи и затраты на их проведение на амбулаторном этапе оказания медицинской помощи

|

Вид медицинской ПОМОЩИ |

На 1 жителя в год |

Затраты налабора- торные исследования в общем объеме меди-цинской помощи, % |

||

|

исследований в абс. ед. |

исследований в руб. lt;*gt; |

исследований ву.е.т.lt;**gt; |

||

|

Лабораторные исследования |

4,40 |

133,32 |

2 |

16,4 |

Таблица 3.10. Примерные объемы диагностической помощи и затраты на их проведение на стационарном этапе оказания медицинской помощи

|

Вид медицинской помощи |

На 1 койко-день |

На 1 пролеченного больного |

Затраты на лабораторные исследования в общем объеме медицинско й помощи, % |

||||

|

исследований в абс. ед. |

исследований в руб. lt;*gt; |

исследований в у.е.т.lt;**gt; |

исследований в абс. ед. |

исследований в руб. lt;*gt; |

исследований в у.е.т.lt;**gt; |

||

|

Лабораторны е исследования |

1,67 |

53,93 |

3 |

20,07 |

647,19 |

36 |

15,3 |

lt;*gt; В расчет был включен весь перечень лабораторных и инструментальных диагностических услуг по тарифам, рассчитанным на основании "Инструкции по расчету стоимости медицинских услуг" М3 РФ от 10.11.99.

lt;**gt; В расчете использована в качестве единицы измерения условная единица, равная 10 минутам.

Расчетные временные нормативы на клинические, биохимические, микробиологические, иммунологические лабораторные исследования были рассчитаны на основании приказа М3 РФ № 380 от 25.12.97.

В качестве примера, для понимания приведенных цифр, представлены данные по Нижегородской области. Утвержденная стоимость Территориальной программы ОМС Нижегородской области на 2006 год составила 6 893,4 млн. руб. Расходы на лабораторные исследования, исходя из данных табл. 3.9-3.10 (15,3-16,4%), могут быть в диапазоне от 60 до 100 млн. руб. (от 2 до 3 млн. долларов США). За 2005 год КДП Н. Новгорода выполнили 19 млн. анализов. Поэтому, если деньги ОМС распределить только на Н. Новгород, то на 1 анализ ОМС планирует выделить в лучшем случае 5 руб., а этого явно недостаточно не только для оплаты себестоимости 1 исследования, но даже и тех тарифов, которые установил сам Фонд ОМС (см. ниже табл. 3.11). Вместе с тем, приведенные затраты относятся ко всей области, соответственно, на 1 анализ придется еще меньше денег.

В Фонде ОМС это хорошо понимают. В связи с этим для решения задач по финансированию территориальных программ ОМС субъектов Российской Федерации, а также финансового обеспечения мероприятий в рамках приоритетного национального проекта в сфере здравоохранения доходная часть бюджета фонда ОМС на 2006 год формировалась как за счет собственных доходов фонда ОМС в виде налогов, подлежащих зачислению в бюджет ФОМС в соответствии с налоговым законодательством РФ, так и за счет дотаций и субвенций, перечисляемых в фонд ОМС из федерального бюджета.

Таблица 3.11. Тарифы на лабораторные исследования в г. Москве в рамках ОМС и ДМС

|

Наименова ние и сследования |

Тариф ОМС, руб |

Тариф ДМС, руб |

|

Комплексное гематологическое исследование на гематологическом анализаторе на 5-8 параметров |

3,4 |

23,8 |

|

Комплексное гематологическое исследование на гематологическом анализаторе на 18 параметров |

6,89 |

48,23 |

|

Комплексное гематологическое исследование на гематологическом анализаторе на 23 параметра |

8,46 |

59,22 |

|

Подсчет лейкоцитарной формулы с описанием морфологии форменных элементов крови |

11,28 |

78,96 |

|

Определение скорости оседания эритроцитов (СОЭ) |

2,09 |

14,63 |

|

Определение группы крови по системе АВО с помощью стандартных сывороток или перекрестным методом |

14,59 |

102,13 |

|

Определение резус-фактора методом коагглютинации с применением желатина |

13,81 |

96,67 |

|

Исследование физических свойств мочи (определение количества, цвета, прозрачности) |

1,67 |

11,69 |

|

Определение белка (количественное) в моче по Брандб ерг-Робертс-Столь никову |

3,4 |

23,8 |

|

Обнаружение глюкозы в моче экспресс-тестом |

0,79 |

5,53 |

|

Анализ мочи по Нечипоренко (подсчет количества форменных элементов) |

20,64 |

144,48 |

|

Анализ кала на скрытую кровь |

45,5 |

318,5 |

|

Обнаружение яиц гельминтов |

41,45 |

290,15 |

|

Определение глюкозы в сыворотке крови на анализаторе «Эксан-Г» |

14,63 |

102,41 |

|

Определение гликозилированного гемоглобина в сыворотке крови фотометрическим методом |

14,29 |

100,03 |

|

Определение общего белка в сыворотке крови биуретовым методом |

3,99 |

27,93 |

|

Определение мочевины в сыворотке крови уреазным методом |

6,48 |

45,36 |

|

Определение креатинина в сыворотке крови |

16,51 |

115,57 |

|

Определение натрия в сыворотке крови ионселективным методом |

3,98 |

27,86 |

|

Определение калия в сыворотке крови ионселективным методом |

14,21 |

99,47 |

|

Определение общего кальция в сыворотке крови с орто-крезол-фталеиновым комплексом |

4,81 |

33,67 |

|

Определение активности аспартатаминотрансферазы в сыворотке крови методом Райта |

6,61 |

46,27 |

|

Определение активности аланинаминотрансферазы в сыворотке крови методом Райта |

6,61 |

46,27 |

|

Определение активности альфа-амилазы в сыворотке крови амилокластическим методом |

9,66 |

67,62 |

|

Определение щелочной фосфатазы в сыворотке крови по реакции с паранитрофенилфосфатом |

16,77 |

117,39 |

|

Определение общего билирубина в сыворотке крови (методом Йендрашика-Клеггорна) |

5,7 |

39,9 |

|

Определение холестерина в сыворотке крови энзиматическим методом |

13,58 |

95,06 |

|

Определение триглицеридов в сыворотке крови энзиматическим методом |

5,7 |

39,9 |

|

Определение протромбинового {тромбопластинового) времени |

2,24 |

15,68 |

|

Определение фибриногена в плазме крови методом ИФА |

16,46 |

115,22 |

|

Определение ТТГ в сыворотке крови методом ИФА |

6,55 |

45,85 |

|

Наименование исследования |

Тариф ОМС, руб |

Тариф ДМС, руб |

|

Определение свободного T4 в сыворотке крови методом ИФА |

6,55 |

45,85 |

|

Определение ЛГ в сыворотке крови методом ИФА |

6,55 |

45,85 |

|

ОпределениеФСГв сыворотке крови методом ИФА |

6,55 |

45,85 |

|

ОпределениеХГЧ в сыворотке крови методом ИФА |

6,49 |

45,43 |

|

Определение дегидроэпиандростерона в сыворотке крови (ДЭА), ИФА |

8,51 |

59,57 |

|

Определение фолиевой кислоты в сыворотке крови методом иммунохемилюминесценции |

4,05 |

28,35 |

|

Определение содержание витамина В12 в сыворотке крови методом иммунохемилюминесценции |

7,85 |

54,95 |

|

Определение альфа-фетопротеина (ИФА) |

5,6 |

39,2 |

|

Определение простатического антигена (PSA) |

6,71 |

46,97 |

|

Определение СА-125 (ИФА) |

6,82 |

47,74 |

|

Исследование на сифилис. Микрореакция (МР) преципитации с кардиолипиновым антигеном |

5,04 |

35,28 |

|

Исследование на сифилис. ИФА, единичное исследование в планшете (ручной метод) |

6,98 |

48,86 |

|

Определение HBS-антигена методом ИФА, ручной метод, единичное исследование |

6,82 |

47,74 |

|

Определение антител к HCV-антигену методом ИФА, ручной метод |

5,12 |

35,84 |

|

Определение специфических антител ктоксоплазме IgM методом ИФА, количественный, ручной |

8,71 |

60,97 |

|

Определение специфических lgG-антител к токсоплазме 1методом ИФА, количественный, ручной |

8,71 |

60,97 |

Нами уделено достаточно места для изложения подходов к определению тарифов на лабораторные услуги в рамках ОМС. Сделано это вполне осознанно и с одной целью - показать, что объективный расчет тарифов на лабораторные услуги невозможен, и этого никто не делает реально.

Во-первых, тарифы рассчитывают комиссии при региональном Фонде ОМС. Для работы обычно привлекается главный специалист по клинической лабораторной диагностике, который при расчете себестоимости лабораторных тестов руководствуется данными Приказа М3 РФ № 380 от 25.12. 1997 г. Выше, в разделе 3.1, при рассмотрении подходов к определению себестоимости лабораторных анализов было показано, что такие расчеты практически неосуществимы.

Во-вторых, тарифы, рассчитанные на лабораторные анализы в целом для региона, не могут быть объективными для каждой конкретной КДЛ в этом регионе.

В-третьих, общение со специалистами, участвовавшими в составлении тарифов в рамках системы ОМС, показывает, что они были сформированы на основании анализа цен различных производителей на реактивы для лабораторных тестов.

Ознакомление с тарифами на лабораторные исследования в рамках ОМС показывает, что они очень близки с теоретически рассчитанными затратами на реактивы для производства одного лабораторного анализа. Все остальные затраты на производство лабораторных исследований, которые необходимо было учесть при использовании "Методические рекомендации по расчетам тарифов на медицинские услуги в системе обязательного медицинского страхования" в стоимость анализов не включены.

Кроме того, на величине тарифов в рамках ОМС сказывается недофинансирование здравоохранения, а также невозможность обеспечения выполнения финансовых обязательств по территориальной программе обязательного медицинского страхования.

Однако парадокс в работе системы ОМС состоит в том, что если в 1997 г. можно было говорить о мизерном финансировании здравоохранения, составлявшем тогда 65-70 млн. руб. в месяц, то в 2006 г. этот показатель достиг почти 800 млн. руб. Но при этом 12-кратном росте финансирования тарифы на лабораторные исследования не растут в такой пропорциональной зависимости.

КДЛ государственных Л ПУ могут оказывать платные лабораторные услуги, при отсутствии соответствующих лабораторных услуг в Гарантированной программе и целевых комплексных программах оказания медицинской помощи населению. Соответственно, существуют тарифы на платные лабораторные услуги.

Оказание платных медицинских услуг лечебно-профилактическими учреждениями осуществляется в рамках Гражданского и Бюджетного кодексов в соответствии с постановлением Правительства РФ от 13.01.1996 №27 "Об утверждении правил предоставления платных медицинских услуг населению".

Цена платной медицинской услуги складывается из:

- действующих тарифов по программе ОМС;

- затрат КДЛ, связанных с эксплуатацией и ремонтом зданий, сооружений, приобретением оборудования и другой уставной деятельностью, и определяется обычно путем применения к тарифам ОМС коэффициента (к).

Этот коэффициент в различных регионах страны существенно отличается. Например, в Москве коэффициент к тарифу на платные услуги по лабораторной диагностике равен 6 (приложение к приказу руководителя Департамента здравоохранения г.Москвы от 29.09.2004 г. № 446).

При оказании государственными и муниципальными учреждениями здравоохранения платных медицинских услуг данные учреждения выполняют функции частных медицинских организаций. Практика оказания платных медицинских услуг бюджетными учреждениями подрывает финансовую основу рынка частных медицинских услуг, формируя условия неравной конкуренции для частных медицинских организаций.

Основными преимуществами, позволяющими государственным (муниципальным) учреждениям оказывать около 40 % (а вместе с теневым сектором 70 %) объема платных медицинских услуг, являются:

- смешанное финансирование из бюджетов соответствующих уровней, системы ОМС и доходов от коммерческой деятельности;

- государственные ЛПУ вкладывают собственные средства в ремонт помещений, материалы и оборудование в весьма ограниченном объеме. В основном это делается за счет средств бюджета. По этой причине государственные и ведомственные учреждения легко побеждают в ценовой конкуренции, занимая снизу до почти всей середины средне-ценовой сегмент рынка платных услуг;

- согласно ст. 256 Налогового кодекса РФ, не подлежит амортизации имущество бюджетных организаций, за исключением приобретенного и используемого для осуществления предпринимательской деятельности, т.е. цены на платные медицинские услуги, оказываемые с использованием оборудования, приобретенного на бюджетные средства, формируются без учета амортизационных начислений, в то время как частные медицинские организации должны оценивать те же услуги по полной стоимости.

Естественно, что медицинские учреждения, оказывающие платные услуги, не хотят терять и бюджетное финансирование, что препятствует сокращению излишних мощностей.

Сложившаяся ситуация, с одной стороны, препятствует развитию в Российской Федерации частной системы здравоохранения, с другой - оказание платных медицинских услуг государственными и муниципальными лечебно-профилактическими учреждениями нередко приводит к сокращению объема медицинских услуг, оказываемых данными учреждениями бесплатно в рамках реализации Программы государственных гарантий.

Многие авторы признают, что предоставление государственным и муниципальным учреждениям здравоохранения права на оказание платных медицинских услуг является вынужденной мерой, не соответствующей основному правовому статусу данных учреждений, и обусловлено современным состоянием российского здравоохранения.

Доходы, полученные учреждением в результате осуществления приносящей доходы деятельности, а также приобретенное за счет этих доходов имущество поступает в самостоятельное распоряжение учреждения и учит

А так же в разделе «Тарифы на лабораторные исследования и определение рыночной стоимости лабораторных услуг »

- Комплексные лабораторные автоматизированные системы

- Модульная пошаговая автоматизация

- Практические рекомендации по автоматизации лаборатории

- Международные стандарты по автоматизации лаборатории

- Г лава 3 ЭКОНОМИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ КЛИНИКО-ДИАГНОСТИЧЕСКОЙ ЛАБОРАТОРИИ

- Современные подходы к оценке экономической эффективности деятельности лаборатории

- Расчет себестоимости лабораторных анализов

- Экономическая оценка затрат, связанных с вкладом лаборатории в лечение пациента

- Прибыльность и рентабельность деятельности лаборатории

- Критерии оценки экономической эффективности деятельности лаборатории

- Точка безубыточности экономической деятельности лаборатории

- Бюджет лаборатории

- Г лава 4 ИНФОРМАТИЗАЦИЯ ЭКОНОМИЧЕСКИХ АСПЕКТОВ ДЕЯТЕЛЬНОСТИ КЛИНИКО-ДИАГНОСТИЧЕСКОЙ ЛАБОРАТОРИИ

- Особенности информатизации лабораторий в современных условиях

- Взаимодействие с корпоративными клиентами

- Маркетинговая политика

- Оперативный учет

- Информатизация и управление материальными ресурсами лаборатории

- Информатизация и управление издержками производства лабораторных исследований

- Информатизация и управление себестоимостью лабораторных исследований

- Информатизация и выставление счетов за выполненные исследования

- Информатизация и требования по безопасности