Определяющая роль в организации всех перечисленных направлений принадлежит руководителям сестринских служб, начиная от старших медицинских сестер отделений лечебно-профилактических учреждений и заканчивая специалистами по сестринскому делу районных, городских и территориальных департаментов здравоохранения.

В процессе децентрализации управленческой власти сесграм-руководителям делегируются новые профессиональные задачи. Фактически в существующей ситуации сестре- руководителю приходится действовать и принимать управленческие решения в чрезвычайно сложных условиях крайней нестабильности, стресса, постоянного дефицита всех видов ресурсов и ограниченных возможностей мотивации персонала. Для успешного выполнения этой роли медицинской сестре недостаточно лишь хороших знаний в области ее профессионала ой компетенции - в области ухода за больными. Важнейшими критериями ценности руководителя становятся его управленческая компетенция, лидерские качества, экономические знания в области ценообразования и рыночной экономики, видение будущего, хорошие коммуникативные способности и оптимизм.

Так в функциональные обязанности главных и старших медицинских сестер входит: организация труда среднего и младшего медицинского персонала, ведение необходимой учетно-отчетной документации, обеспечение и систематическое пополнение отделения медицинским инструментарием, медикаментами, предметами ухода за больными, их распределение и контроль за их использованием, обеспечение сохранности имущества и медицинского инвентаря в отделении и своевременного ремонта оборудования, контроль точного выполнения назначений врача медицинскими сестрами. Медицинская сестра-руководитель участвует в работе совета медицинских сестер, вносит предложения о поощрении и наложении взысканий среднего и младшего медицинского персонала.

Таким образом, роль медицинских сестер в формировании стоимости и качественной оценке медицинских услуг достаточно велика, особенно в условиях возможного одновременного оказания медицинских услуг лечебно-профилактическим учреждением на разной основе:

Для выполнения своих обязанностей в такой ситуации

главные и старшие медицинские сестры должны четко знать и разделять затраты по каждому виду оказываемых услуг, а также знать, какой эффект окажет на конечный результат (стоимость услуги) качество работы каждой медицинской сестры. Для заключения и выполнения договоров по техническому обслуживанию медицинской аппаратуры необходимо знать правовые аспекты и законодательство. Для оценки качества работы среднего и младшего медицинского персонала необходимо знать медико-экономические стандарты, трудовое законодательство и расчет фонда оплаты труда в зависимости от качества, вида и объема оказываемых услуг.

Термин «цена» медицинской услуги в условиях бесплатного для населения здравоохранения фактически не использовался, за исключением единичных видов услуг, которые пациенты оплачивали по расценкам, установленным в централизованном порядке в соответствии с инструкциями и приказами Министерства здравоохранения

СССР. Эти расценки определялись нормативным методом и оставались стабильными длительное время. Переход от плановой экономики к рыночной вызвал коренную перестройку системы ценообразования.

При бюджетном здравоохранении финансирование выделялось по нормам (утвержденным сметам расходов) в разрезе статей затрат, при переходе к рыночным отношениям происходит переход к нормированию постоянных расходов (к постоянным расходам относятся расходы учреждения, не зависящие от объема оказанных услуг) и тарификации по переменным или прямым расходам (в системе обязательного медицинского страхования), а также к самостоятельному определению цены лечебно-профилактического учреждения (ЛГГУ) при оказании услуг по договорам и платных медицинских услуг с расчетом себестоимости услуг в разрезе элементов затрат:

Схему ценообразования можно разделить на четыре основных этапа:

Вначале, на первом этапе, медицинское учреждение должно конкретизировать задачи ценообразования по следующим позициям:

Затем проводится инструктивно-методическая работа с сотрудниками лечебно-профилактического учреждения (ЛПУ).

На втором этапе производится сбор первичной информации и оперативный экономический анализ. От качества этого этапа зависит достоверность конечных результатов. Основная работа по сбору первичной информации лежит на среднем медицинском персонале, старших медицинских сестрах и главной медицинской сестре.

Для расчета стоимости медицинской услуги необходима информация о количестве оказанных за определенный период услуг данного вида, количественной оценке необходимых материалов и медикаментов. При отсутствии нормативных показателей материальных затрат можно либо фиксировать фактический их расход, либо прибегать к экспериментальным методам, которые чаще используются в условиях недостаточного обеспечения отделений и служб материалами и медикаментами, когда реальные затраты явно недостаточны и поэтому не могут быть заложены в основу расчетов. Определение трудозатрат на данном этапе чаще проводится нормативным или затратным методом (путем хронометража и самохронометража). При этом необходимо учитывать, что платные медицинские услуги (если это не единственная форма оказания услуг данным учреждением) не являются основной деятельностью и поэтому не могут оказываться параллельно основной деятельности и в рабочее время специалистов.

В ходе сбора первичной информации экономистами проводится оперативный (сравнительный) экономический анализ. Изучение финансовой документации, оценка показателей состояния и использования основных фондов, анализ результатов бюджетной и хозрасчетной деятельности — все это фактически составляет единовременную комплексную диагностику функционирования ЛПУ, которая необходима для определения стоимости медицинских услуг.

Третий этап — этап определения себестоимости — включает в себя расчет затрат на заработную плату, прямых, косвенных и накладных расходов на оказание медицинской услуги. Расчет заработной платы складывается из двух основных моментов: определения трудозатрат на оказание услуги и вычисления стоимости единицы трудоемкости. При этом следует учитывать следующие моменты: более опытные и высококвалифицированные специалисты тратят в среднем меньше времени на оказание медицинских услуг; затраты времени на заполнение необходимой медицинской документации; сложность манипуляции, степень риска, возможность осложнений, нервно-психической нагрузки и т. п.

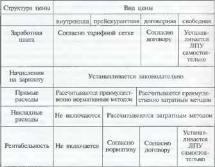

После определения основных элементов затрат формируется цена — это четвертый этап. В зависимости от вида рассчитываемой цены будут различны ее структура и соответственно уровень (табл. 7).

Норматив рентабельности может быть рассчитан тремя основными способами:

Расчет цен завершается оформлением документации. Основными итоговыми документами являются калькуляционные листы и прейскурант. Калькуляционный лист должен содержать следующие графы:

Сравнительная характеристика структуры некоторых вцдов цен*

* Карасева Т. В. // Проблемы социальной гигиены и история медицины. - М„ 1996. - № 2. - С. 23.

Текущая коррекция цен должна проводиться не реже одного раза в квартал. При этом необходимо учитывать три основных фактора: уровень инфляции, изменение масштаба цен и покупательскую способность населения. Текущую коррекцию целесообразно проводить с использованием вычислительной техники, уменьшая возможность ошибок при расчете и увеличивая динамичность прейскуранта.

В процессе децентрализации управленческой власти сесграм-руководителям делегируются новые профессиональные задачи. Фактически в существующей ситуации сестре- руководителю приходится действовать и принимать управленческие решения в чрезвычайно сложных условиях крайней нестабильности, стресса, постоянного дефицита всех видов ресурсов и ограниченных возможностей мотивации персонала. Для успешного выполнения этой роли медицинской сестре недостаточно лишь хороших знаний в области ее профессионала ой компетенции - в области ухода за больными. Важнейшими критериями ценности руководителя становятся его управленческая компетенция, лидерские качества, экономические знания в области ценообразования и рыночной экономики, видение будущего, хорошие коммуникативные способности и оптимизм.

Так в функциональные обязанности главных и старших медицинских сестер входит: организация труда среднего и младшего медицинского персонала, ведение необходимой учетно-отчетной документации, обеспечение и систематическое пополнение отделения медицинским инструментарием, медикаментами, предметами ухода за больными, их распределение и контроль за их использованием, обеспечение сохранности имущества и медицинского инвентаря в отделении и своевременного ремонта оборудования, контроль точного выполнения назначений врача медицинскими сестрами. Медицинская сестра-руководитель участвует в работе совета медицинских сестер, вносит предложения о поощрении и наложении взысканий среднего и младшего медицинского персонала.

Таким образом, роль медицинских сестер в формировании стоимости и качественной оценке медицинских услуг достаточно велика, особенно в условиях возможного одновременного оказания медицинских услуг лечебно-профилактическим учреждением на разной основе:

- услуги бесплатные (государственное здравоохранение);

- услуги в рамках системы обязательного медицинского страхования;

- платные услуги на договорной и рыночной основе.

Для выполнения своих обязанностей в такой ситуации

главные и старшие медицинские сестры должны четко знать и разделять затраты по каждому виду оказываемых услуг, а также знать, какой эффект окажет на конечный результат (стоимость услуги) качество работы каждой медицинской сестры. Для заключения и выполнения договоров по техническому обслуживанию медицинской аппаратуры необходимо знать правовые аспекты и законодательство. Для оценки качества работы среднего и младшего медицинского персонала необходимо знать медико-экономические стандарты, трудовое законодательство и расчет фонда оплаты труда в зависимости от качества, вида и объема оказываемых услуг.

Термин «цена» медицинской услуги в условиях бесплатного для населения здравоохранения фактически не использовался, за исключением единичных видов услуг, которые пациенты оплачивали по расценкам, установленным в централизованном порядке в соответствии с инструкциями и приказами Министерства здравоохранения

СССР. Эти расценки определялись нормативным методом и оставались стабильными длительное время. Переход от плановой экономики к рыночной вызвал коренную перестройку системы ценообразования.

При бюджетном здравоохранении финансирование выделялось по нормам (утвержденным сметам расходов) в разрезе статей затрат, при переходе к рыночным отношениям происходит переход к нормированию постоянных расходов (к постоянным расходам относятся расходы учреждения, не зависящие от объема оказанных услуг) и тарификации по переменным или прямым расходам (в системе обязательного медицинского страхования), а также к самостоятельному определению цены лечебно-профилактического учреждения (ЛГГУ) при оказании услуг по договорам и платных медицинских услуг с расчетом себестоимости услуг в разрезе элементов затрат:

- материальные затраты;

- затраты на оплату труда;

- начисления;

- амортизация;

- прочие затраты.

Схему ценообразования можно разделить на четыре основных этапа:

- - подготовительный этап — конкретизация задач и выбор метода енообразования,

- — этап сбора первичной информации и оперативного экономического анализа;

- - этап определения себестоимости - расчет затрат на заработную плату, прямых, косвенных и накладных расходов;

- — этап формирования цены — включение в структуру цены коэффициента рентабельности, поправочных коэффициентов (надбавка-скидка), заключительная экспертная оценка, калькуляция цены и оформление прейскуранта.

Вначале, на первом этапе, медицинское учреждение должно конкретизировать задачи ценообразования по следующим позициям:

- назначение цены (внутренняя, прейскурантная, договорная, свободная, цена для расчета со страховыми организациями и т. д.):

- основная цель введения платных услуг (повышение материальной заинтересованности медицинских работников, улучшение использования и развития материально-технической базы, получение прибыли, расширение сферы медицинских услуг, индивидуальное и сервисное обслуживание больных и т. д.);

- условия оказания и оплаты медицинских услуг (кому, где, когда будет оказываться данная услуга, кто и каким образом будет ее оплачивать);

- вид калькуляционного объекта (детальная услуга, простая медицинская услуга, комплексная, комплексная базовая услуга и т. д.);

- метод расчета иены (затратный, нормативный, гонорарный, «затрат на среднего больного», с использованием методики клинико-статистических групп, удельных единиц трудоемкости и т. д.).

Затем проводится инструктивно-методическая работа с сотрудниками лечебно-профилактического учреждения (ЛПУ).

На втором этапе производится сбор первичной информации и оперативный экономический анализ. От качества этого этапа зависит достоверность конечных результатов. Основная работа по сбору первичной информации лежит на среднем медицинском персонале, старших медицинских сестрах и главной медицинской сестре.

Для расчета стоимости медицинской услуги необходима информация о количестве оказанных за определенный период услуг данного вида, количественной оценке необходимых материалов и медикаментов. При отсутствии нормативных показателей материальных затрат можно либо фиксировать фактический их расход, либо прибегать к экспериментальным методам, которые чаще используются в условиях недостаточного обеспечения отделений и служб материалами и медикаментами, когда реальные затраты явно недостаточны и поэтому не могут быть заложены в основу расчетов. Определение трудозатрат на данном этапе чаще проводится нормативным или затратным методом (путем хронометража и самохронометража). При этом необходимо учитывать, что платные медицинские услуги (если это не единственная форма оказания услуг данным учреждением) не являются основной деятельностью и поэтому не могут оказываться параллельно основной деятельности и в рабочее время специалистов.

В ходе сбора первичной информации экономистами проводится оперативный (сравнительный) экономический анализ. Изучение финансовой документации, оценка показателей состояния и использования основных фондов, анализ результатов бюджетной и хозрасчетной деятельности — все это фактически составляет единовременную комплексную диагностику функционирования ЛПУ, которая необходима для определения стоимости медицинских услуг.

Третий этап — этап определения себестоимости — включает в себя расчет затрат на заработную плату, прямых, косвенных и накладных расходов на оказание медицинской услуги. Расчет заработной платы складывается из двух основных моментов: определения трудозатрат на оказание услуги и вычисления стоимости единицы трудоемкости. При этом следует учитывать следующие моменты: более опытные и высококвалифицированные специалисты тратят в среднем меньше времени на оказание медицинских услуг; затраты времени на заполнение необходимой медицинской документации; сложность манипуляции, степень риска, возможность осложнений, нервно-психической нагрузки и т. п.

После определения основных элементов затрат формируется цена — это четвертый этап. В зависимости от вида рассчитываемой цены будут различны ее структура и соответственно уровень (табл. 7).

Норматив рентабельности может быть рассчитан тремя основными способами:

- по отношению к себестоимости,

- пропорционально основным фондам,

- пропорционально соответствующим затратам используемых ресурсов.

Расчет цен завершается оформлением документации. Основными итоговыми документами являются калькуляционные листы и прейскурант. Калькуляционный лист должен содержать следующие графы:

- порядковый номер,

- код (для унифицированного учета и машинной обработки),

- калькуляционный объект (полное наименование услуги),

Сравнительная характеристика структуры некоторых вцдов цен*

* Карасева Т. В. // Проблемы социальной гигиены и история медицины. - М„ 1996. - № 2. - С. 23.

- калькуляционная единица (один сеанс, один курс, один анализ и т. д.),

- структура себестоимости,

- рентабельность,

- надбавка-скидка,

- прейскурантная цена.

Текущая коррекция цен должна проводиться не реже одного раза в квартал. При этом необходимо учитывать три основных фактора: уровень инфляции, изменение масштаба цен и покупательскую способность населения. Текущую коррекцию целесообразно проводить с использованием вычислительной техники, уменьшая возможность ошибок при расчете и увеличивая динамичность прейскуранта.