Информатизация и выставление счетов за выполненные исследования

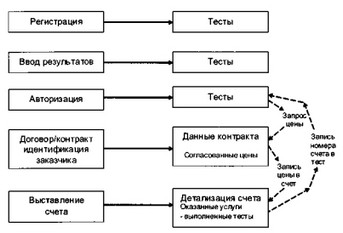

Модуль ЛИС, значение которого для КДЛ в настоящее время трудно переоценить, - это модуль платежей. Для современных КДЛ наличие такого модуля в ЛИС не только обязательно, но и жизненно необходимо. Модуль должен обеспечивать регистрацию любого количества заказчиков, контрактов, счетов, цен на выполняемые тесты, денежных единиц (валют), тарифных планов. При определении правил работы по выставлению счетов заказчику КДЛ должна иметь возможность принять решение о выставлении счетов за услуги по проведению лабораторных исследований на любом этапе жизненного цикла образца. На рис. 4.8 приведена ситуация, когда счет за лабораторную услугу выставляется после авторизации пробы. Точно также счет может быть выставлен на этапе регистрации пробы (например, выявлен гемолиз в пробе и необходимо выставить счет за использованный вакутейнер) или на этапе, когда введены все результаты по зарегистрированным тестам.

ЛИС должна обеспечивать множество схем выставления счетов, в зависимости от статуса пациентов, форм платежа (наличные, по договору/контракту, час-

Рис. 4.8. Выставление счета за выполненные тесты

тично наличными, а частично по договору), производить учет льгот, предоставлять накопительные скидки. Объектом для выставления счета является проба, список тестов, вариация теста, отдельный результат, заключение. Гибкость и на- страиваемость этого модуля ЛИС должна позволять решать сложные и порой противоречивые проблемы. Например, заказчик производит оплату наличными за набор тестов. В процессе ввода результатов тестов алгоритм тестирования должен настраиваться таким образом, чтобы на основании медицинских показаний назначать дополнительные тесты в случае, если при регистрации пациент согласился с предлагаемым алгоритмом, или в заключение о проведенном исследовании попадет запись о необходимости проведения дополнительных тестов.

В идеале модуль платежей ЛИС должен взаимодействовать с бухгалтерской программой и другими автономными системами, о чем было сказано в предыдущих разделах.

А так же в разделе «Информатизация и выставление счетов за выполненные исследования »

- Комплексные лабораторные автоматизированные системы

- Модульная пошаговая автоматизация

- Практические рекомендации по автоматизации лаборатории

- Международные стандарты по автоматизации лаборатории

- Г лава 3 ЭКОНОМИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ КЛИНИКО-ДИАГНОСТИЧЕСКОЙ ЛАБОРАТОРИИ

- Современные подходы к оценке экономической эффективности деятельности лаборатории

- Расчет себестоимости лабораторных анализов

- Экономическая оценка затрат, связанных с вкладом лаборатории в лечение пациента

- Тарифы на лабораторные исследования и определение рыночной стоимости лабораторных услуг

- Прибыльность и рентабельность деятельности лаборатории

- Критерии оценки экономической эффективности деятельности лаборатории

- Точка безубыточности экономической деятельности лаборатории

- Бюджет лаборатории

- Г лава 4 ИНФОРМАТИЗАЦИЯ ЭКОНОМИЧЕСКИХ АСПЕКТОВ ДЕЯТЕЛЬНОСТИ КЛИНИКО-ДИАГНОСТИЧЕСКОЙ ЛАБОРАТОРИИ

- Особенности информатизации лабораторий в современных условиях

- Взаимодействие с корпоративными клиентами

- Маркетинговая политика

- Оперативный учет

- Информатизация и управление материальными ресурсами лаборатории

- Информатизация и управление издержками производства лабораторных исследований

- Информатизация и управление себестоимостью лабораторных исследований

- Информатизация и требования по безопасности